50才から始める米国株式投資初心者の資産運用

7/13(木)の株価

| 値 | 前日比(%) | |

| 日経平均 | 31,943.93円 | -0.81 |

| ダウ平均 | 34,347.43ドル | +0.25 |

| S&P500 | 4,472.16ドル | +0.74 |

| ナスダック | 13,918.96ドル | +1.15 |

| ラッセル2000 | 1,933.38ドル | +1.05 |

| 米10年国債 | 3.865 | -2.89 |

| 恐怖指数(VIX) | 13.54 | -1.30 |

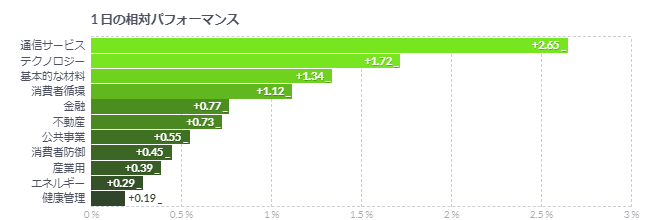

13日の米国株式市場は3指数共に4日続伸。米国債利回り低下でIT・ハイテク株への買いが目立つ。

13日の米国株式市場は3指数共に4日続伸。

前日の米消費者物価指数(CPI)を受けて、市場ではFRBの利上げ期待が後退している。米国債利回りが低下し、ドルも下落する中、米株式市場にはリスク選好の雰囲気が広がっているようだ。この日は米生産者物価指数(PPI)が発表になっていたが、前日のCPI同様にインフレの緩和を示した。

本日は特にIT・ハイテク株への買いが目立った。米国債利回りの急低下で、成長株に買いが強まっている模様。米大手銀のストラテジストは巨大IT・ハイテク銘柄を保有するよう推奨している。

確かにS&P500の時価総額上位7社を除くIT・ハイテク企業のバリュエーションは、上位7社の株価収益率(PER)が40倍であるのに比べて、約15倍で取引されており、魅力的ではあるが、上位7社の業績予想はS&P500企業の平均を遥かに上回っているという。飽和状態で割高な市場シェアを失っているIT・ハイテク株の保有は避けたいところだが、市場シェアのリーダーである巨大IT・ハイテク株は中心に据えて保有すべきだと述べている。

金利上昇や景気後退に対する懸念が和らいでおり、株式市場は再び資金を呼び込んでいる模様。一方、投資家は上値に完全に楽観的になってはいない印象もある。明日の米大手銀を皮切りに、来週以降4-6月期の決算発表が本格化するが、その反応が気掛かりなところもあるようだ。

上半期の米株式市場は好調に終えたが、企業収益の環境悪化を市場は過小評価している可能性が高いとの声も聞かれる。いまのところS&P500企業の第2四半期の業績見通しはネガティブな見方が優勢で、1株利益は第1四半期に続き減益が見込まれており、これは第3四半期まで続くと予想されている。

第2四半期はパンデミック以降で最も落ち込むとも見られているが、コンセンサス予想自体が、かなり下方修正されている面もあり、予想を上回る決算が多い可能性はありそうだ。

米PPI、前年比で約3年ぶりの低い伸び-デフレの足音近づく

- 財の価格は前年同月比4.4%低下-過去3年で最大の落ち込み

- 前日のCPIに続いて物価圧力の緩和を浮き彫りにする内容

6月の米生産者物価指数(PPI)は前年同月比で約3年ぶりの低い伸びとなった。前日発表の消費者物価指数(CPI)に続いて物価圧力の緩和を浮き彫りにする内容となり、インフレ抑制に取り組む米金融当局者にとっては安心材料となりそうだ。

総合PPIは前月比0.1%上昇ブルームバーグ調査のエコノミスト予想中央値は0.2%上昇前月は0.4%低下前年同月比では0.1%上昇市場予想は0.4%上昇食品とエネルギーを除くコアPPIは前月比0.1%上昇-予想0.2%上昇前年同月比では2.4%上昇-予想2.6%上昇

グローバル・サプライチェーンの正常化や商品相場の安定、消費者需要の財からサービスへのシフトが広がっていることは、総じて生産者レベルでのインフレ圧力緩和に寄与している。

財の価格は前月比でほぼ横ばい。前年同月比では4.4%低下と、過去3年余りで最大の落ち込みとなった。物価下落という形で消費者に浸透すれば、いわゆるデフレ状態となる。

食品とエネルギーを除くコアPPIも前月比でわずかな上昇にとどまり、前年同月比では2021年1月以来の低い伸びとなった。

ヘルスケアなどPPIの幾つかのカテゴリーは、米金融当局が重視するインフレ指標である個人消費支出(PCE)価格指数の算出に用いられる。ヘルスケア分野のうち、いくつかのカテゴリーは前月比でほぼ横ばい。入院費用は上昇が加速し、介護施設の費用は低下した。

食品とエネルギー、貿易サービスを除いたPPIは前年同月比2.6%上昇と、2021年2月以来の低い伸び。

生産過程における比較的早い段階での物価を反映する中間財のコストは、前年同月比9.4%低下と、2009年以来の急激な落ち込みとなった。

コメント