50才から始める米国株式投資初心者の資産運用

12/20(火)の株価

| 値 | 前日比(%) | |

| 日経平均 | 26,568.03円 | -2.46 |

| ダウ平均 | 32,849.74ドル | +0.28 |

| S&P500 | 3,821.62ドル | +0.10 |

| ナスダック | 10,547.11ドル | +0.01 |

| ラッセル2000 | 1,748.01ドル | +0.54 |

| 米10年国債 | 3.695 | +2.98 |

| 恐怖指数(VIX) | 21.48 | -0.94 |

20日の米国株式市場は、3指数共に反発。サンタクロース・ラリーへの期待は徐々に薄れる。

20日の米国株式市場は、3指数共に反発。

下げは一服しているものの、方向感のない展開が続いた。きょうは日銀がサプライズの政策変更を発表した。市場からは、世界各国の中銀がなお引き締めに動いている中で、今年は年末ラリーが実現しないとの見方が広がっている。米株式市場は今月、そして今年を下げで終えようとしているが、投資家のサンタクロース・ラリーへの期待は薄れているようだ。

「悪いニュースはすべて出尽くしたと思いたいが、サンタの姿はまだ見えない。先週の負けを取り戻せていないのは確か」との声も出ていた。

FRBが景気を後退させるのではないかという懸念が投資家を悩ませる中、市場はこの先の企業業績に警戒感を強めている。FRBの積極利上げと景気後退に伴う企業業績悪化を市場はまだ、完全に織り込んでいない。

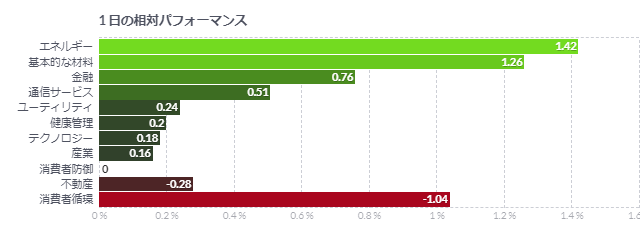

きょうはIT・ハイテク株が買われたほか、エネルギーや銀行、産業株も買われている。

黒田ショック走る、日銀の緩和修正は出口に向けた市場混乱の始まりか

- 不意打ちで長期金利と円が急騰、先行き政策に市場は疑心暗鬼

- 日銀が金融緩和終了なら世界の金融市場が混乱陥る危険性も

任期満了まで4カ月足らずに迫った日本銀行の黒田東彦総裁による金融緩和策の修正は、10年近く続く壮大な実験の終了がもたらす混乱の大きさを改めて認識させるものになった。

日銀は20日、イールドカーブコントロール(長短金利操作、YCC)政策における長期金利(10年国債金利)の誘導水準を0%程度に維持しつつ、変動許容幅を従来の上下0.25%程度から同0.5%程度に拡大することを決めた。不意打ちを食らった形となった市場では長期金利と円相場が急上昇し、株式相場は大きく下落した。

黒田総裁はこの日の記者会見で、今回の決定について「市場機能を改善し、緩和効果をより円滑に波及させる」ことが狙いとし、利上げや金融引き締めではないと繰り返した。ただ、これまで変動許容幅の拡大は利上げであり、緩和効果を阻害すると発言していただけに、市場の疑心暗鬼は消えない。

今回の唐突な対応がYCCの持続性を高めるための措置なのか、金融緩和の終了の布石なのかは定かではない。世界の中央銀行がインフレ退治に動く中で、前例のない大規模な金融緩和を継続する中央銀行の正副総裁が来春に交代する。新体制の金融政策運営もにらみ、今後数カ月にわたって世界の金融市場が日銀の一挙手一投足を注視することは確かだ。

「日銀が何と呼ぼうと、これは出口への一歩だ」。日銀出身のUBS証券の足立正道チーフエコノミストは、こういった動きを受けて2023年の利上げの可能性も出てくると指摘する。

市場の思惑

黒田総裁はこの数カ月間、YCC政策の持続性に対する市場からの挑戦と対峙(たいじ)してきた。海外の主要中銀が積極的に利上げを進め、円が対ドルで約32年ぶり安値を付けて市場の政策変更観測が高まる中、6月には日銀が許容する長期金利の変動幅上限を試す動きが活発化した。

黒田総裁はそうした圧力の幾つかを抑えるために行動を起こした。問題は、この動きが金融政策の枠組みに対する市場の思惑を和らげるか、それとも思惑に拍車をかけるかどうかだ。

野村証券の松沢中チーフストラテジストは、「長期金利の変動幅拡大が日銀の正常化の手法だとすれば、YCCは実質的な撤廃に近づいていることになる」と述べ、「市場のボラティリティーはますます高まるだろう」と語った。

発表後の市場の動きは、投資家が今回の決定を金融引き締めと受け取ったことを示唆している。一方、YCCをより持続可能性なものにるすための第一歩と見る向きもある。

オックスフォード・エコノミクスの長井滋人在日代表は、「来年4月の総裁交代後も日銀がYCC政策の堅持を決意するとのわれわれの見方を裏付けるものだ」と指摘。「YCC政策の持続性を高めるための必要なコストとして、効果的な引き締めを受け入れることを日銀は決心したようだ」との見方を示した。

大規模緩和の導入から10年近くが経過し、この間に緩和の強化や持続性を高める政策修正などを繰り返して金融政策は複雑化した。現在はマイナス金利政策とYCC政策を続ける世界で唯一の中央銀行だ。新総裁の決断次第では、世界の金融市場が混乱に陥りかねない危険性をはらむ。

「最後の鎖」

みずほ銀行の経済・戦略責任者、ビシュヌ・ バラサン氏は今回の会合前に、「日銀はその政策スタンスによって今年のマーケットにかなりの緊張をもたらしていた。いわばスプリングが圧縮された状態であり、日銀がそれを最終的に解放すると決めたら大きな衝撃に見舞われる恐れがある」と指摘。「市場のありとあらゆる面に影響が及ぶだろう」と語っていた。

世界の国々にとってさらに大きな懸念材料は、これにより世界の債券市場を支えていた最後の鎖も外れ、円選好でドル資産を売るきっかけとなる可能性があることだ。

日本の投資家は海外の株式や債券に3兆円余りを投資しており、その過半は米国が占めている。ブルームバーグのデータに基づくと、日本が資金のリパトリエーション(国内回帰)を進めた場合、オランダやオーストラリア、フランス、英国も影響を受けやすい。

30年にわたり日本市場を見ているアシンメトリック・アドバイザーズのストラテジスト、アミル・アンバルザデ氏は、「金利上昇を容認すれば、国外にある日本の資金が津波のように国内へ押し戻される可能性がある」と分析。「これは大きな巻き戻しの動き」とみている。

コメント