50才から始める米国株式投資初心者の資産運用

11/1(水)の株価

| 値 | 前日比(%) | |

| 日経平均 | 31,601.65円 | +2.41 |

| ダウ平均 | 33,274.58ドル | +0.67 |

| S&P500 | 4,237.86ドル | +1.05 |

| ナスダック | 13,061.47ドル | +1.64 |

| ラッセル2000 | 1,669.70ドル | +0.45 |

| 米10年国債 | 4.749 | -3.50 |

| 恐怖指数(VIX) | 16.87 | -1.27 |

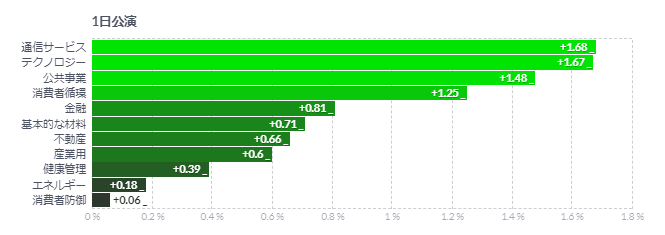

1日の米国株式市場は、3指数共に続伸。四半期定例入札とパウエル会見を受け上昇。

1日の米国株式市場は3指数共に続伸。

米国債利回りが急低下し、IT・ハイテク株中心に買い戻しが広がった。米財務省がこの日発表した来週の四半期定例入札の規模が予想ほど拡大していなかったことや、ISM製造業景気指数が予想を下回ったことが利回りの下げを加速させた。

また、午後にFOMCの結果が発表され、政策金利は予想通りに据え置かれた。声明は若干の変更があったものの概ね前回と変わらない。注目のパウエル議長の会見だが、「これまでの進展を考慮し、FOMCは慎重に進めるべき」と慎重姿勢を示す一方で、「潜在成長を上回るGDPで利上げが正当化される可能性。利上げ停止後の再利上げは困難との考えを否定」とも言及し、追加利上げの可能性は温存している。なお、利下げについては考えも話もしていないと述べていた。

予想通りに「タカ派な据え置き」といった雰囲気だが、短期金融市場での追加利上げの期待は若干後退している。市場からは、最近の利回り上昇を考慮すると12月に利上げを実施する可能性は低いとの見方も広まっている模様。

11月の米株式市場は歴史的には好調な月だが、投資家は引き続き、米国債利回りの動向を注視している。

FOMC、利回り上昇で利上げの必要性低下と示唆-選択肢は残す

- 金融状況はここ数カ月に顕著に引き締まった-パウエル議長

- FF金利誘導目標は5.25-5.5%-政策決定は全会一致

米連邦公開市場委員会(FOMC)は、米長期債利回りの急上昇で追加利上げの必要性が低下しているとのシグナルを発した。ただ米連邦準備制度理事会(FRB)のパウエル議長は、インフレ抑制に向け追加利上げの選択肢を残した。

パウエル議長は12月の次回FOMC会合で利上げを決定することはあり得ると示唆した一方、引き締め局面が終了した可能性も認めた。インフレ率を当局目標の2%に戻す上で金融政策が十分に景気抑制的かどうか、まだ判断に確信を持てないとも議長は述べた。

政策当局者の過半数がなお年内の追加利上げを見込んでいるのかとの質問に対し、議長は「われわれが答えを求めているのは『さらに引き上げるべきか』という問いだと言えよう」と答えた。

FOMCは10月31-11月1日に開催した定例会合で、前会合に続き主要政策金利を22年ぶり高水準で据え置くことを決定。一方、最近の米国債利回り上昇が経済とインフレに影響を与える可能性があると示唆した。フェデラルファンド(FF)金利の誘導目標レンジは5.25-5.5%。

会合後に発表された声明では、「家計と企業向けの金融・与信状況の引き締まりは、経済活動や雇用、インフレに影響を及ぼす公算が大きい」と記述。前回の声明では引き締まりに関して与信状況のみ触れていたが、今回は「金融」の文言を付け加えた。

また「こうした影響の度合いは不確かなままだ。委員会は引き続き、インフレリスクに細心の注意を払っている」と前回声明の文言を繰り返した。

米連邦準備制度理事会(FRB)のパウエル議長は会合終了後の記者会見で、金融状況は「複数ある要因の中でも特に長期債利回りの上昇により、ここ数カ月に顕著に引き締まった」と述べた。

パウエル議長はこれまでの利上げが経済活動とインフレに下向きの圧力をかけているとしつつ、引き締めの効果はまだ完全には感じられていないと指摘。

「不確実性とリスク、これまでの進展を考慮し、委員会は慎重に進んでいる」とし、「今後も会合ごとに判断を下していく」と語った。

さらに、経済成長が継続的に潜在成長率を上回っている兆候、ないし労働市場の引き締まりがもはや緩和していない兆候が新たに見られた場合、インフレに関する一層の進展にリスクが生じる可能性があり、追加利上げが正当化され得ると述べ、前回9月の発言を繰り返した。

全会一致

5.25-5.5%のFF金利誘導目標レンジは2001年以来の高水準。今回の政策決定は全会一致だった。

声明での文言変更は最小限にとどまった。表現が変わったのは経済の成長ペースに関する部分で、前回の「堅調な」から「力強い」に上方修正された。9月会合の後に発表された経済データの改善を反映した。

その上で、「インフレ率を時間とともに2%に戻すために適切となり得る追加的な政策引き締めの程度を決定する上で、委員会は金融政策の累積的な引き締めや、金融政策が経済活動とインフレに与える影響の遅効性、経済や金融の情勢を考慮する」と改めて記した。

米ISM製造業指数、3カ月ぶり低水準-自動車ストの影響示唆

- 10月の製造業総合景況指数は46.7に低下、全ての予想を下回る

- 新規受注の指数は45.5と5カ月ぶりの低水準

米供給管理協会(ISM)が発表した10月の製造業総合景況指数は3カ月ぶり水準に低下。自動車業界でのストライキが受注や生産などに影響したとみられる。製造業が長期にわたる後退から好転しつつあるとの期待を打ち消した。

ISM製造業総合景況指数は46.7に低下ブルームバーグ調査のエコノミスト予想中央値は49.0全ての予想を下回った前月49.050が活動の拡大と縮小の境目を示す

10月の2.3ポイント低下により、同指数は過去3カ月分の伸びの大部分が消えた格好となり、新型コロナ禍後の最低水準に再び近付いた。ただ、全米自動車労組(UAW)と大手自動車メーカー3社との労働協約合意を受け、回復する可能性がある。

新規受注の指数は45.5と、5カ月ぶりの低水準。需要縮小のペースが加速していることを示唆する。生産指数は50.4に下がり、拡大と縮小の境目に近付いた。

雇用指数は再び50を割り込み、3カ月ぶりの水準に低下。在庫は2012年6月以来の低い水準となった。ストによる生産減速で自動車メーカーが既存在庫からの出荷を余儀なくされたことが背景にあるとみられる。

コメント