50才から始める米国株式投資初心者の資産運用

5/26(金)の株価

| 値 | 前日比(%) | |

| 日経平均 | 30,916.31円 | +0.37 |

| ダウ平均 | 33,093.34ドル | +1.00 |

| S&P500 | 4,205.45ドル | +1.30 |

| ナスダック | 12,975.69ドル | +2.19 |

| ラッセル2000 | 1,773.02ドル | +1.05 |

| 米10年国債 | 3.795 | -0.71 |

| 恐怖指数(VIX) | 17.95 | -1.19 |

26日の米国株式市場は、3指数共に反発。債務上限問題への楽観的見方で。

26日の米国株式市場は、3指数共に反発。

取引開始前に発表された4月の米PCEデフレータの数字がインフレの粘着性を示す内容となったものの、株式市場は買いが先行して始まった。

ここに来てFRBの追加利上げの観測が急浮上しており、株式市場を圧迫している。本日のPCEデフレータはFRBが好んで参照しているインフレ指標だが、数字は市場の追加利上げ観測を裏付ける内容ではある。短期金融市場では6月FOMCでの利上げ確率が据え置きを上回り始めている状況。63%程度の確率で利上げを見込んでいるようだ。

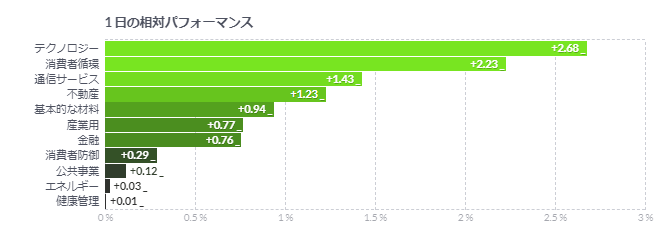

それでも本日の株式市場は買い戻しが強まっている。IT・ハイテク株が依然として堅調な値動きを続けており、市場全体をサポートし、ナスダックも大幅に続伸した。前日は決算を受けてエヌビディア<NVDA>が大幅高となっていたが、同セクターではAIブームが指摘されている。半導体ソリューションを手掛けるマーベル・テクノロジー<MRVL>が前日引け後に決算を発表し、通期のAI関連の売上高が前年の2倍以上になるとの見通しを示したことで株価が大幅高となっている。

一方、米債務上限問題の交渉も大詰めを迎え、2年間の米債務上限引き上げと歳出抑制で合意に近づいているとの報道が流れている。一部のエコノミストからは、合意は27日遅くか28日に発表される確率が最も高いとの観測も出ていた。ただ、最終合意にはまだ至っておらず、歳出制限の規模でもまだ折り合っていないという。ただ、株式市場はこれまで比較的楽観視していた面もあり、ニュースの割には、それほどポジティブな反応は見せていない印象もある。

米PCE価格指数、上昇ペース加速-FRBは利上げ姿勢維持か

- 4月のPCE価格指数は総合、コア共に市場予想を上回る伸び

- インフレ調整後の実質PCEは今年1月以来の大幅増

4月の米個人消費支出(PCE)統計では、インフレと消費者の支出が共に加速したことが示された。物価上昇圧力と堅調な需要が続いていることが浮き彫りとなり、米金融当局は追加利上げに向けた姿勢を維持しそうだ。

PCEコア価格指数(食品とエネルギーを除く)は前月比0.4%上昇-市場予想0.3%上昇前月は0.3%上昇前年同月比では4.7%上昇-市場予想4.6%上昇3月は4.6%上昇PCE総合価格指数は前月比0.4%上昇-予想0.3%上昇前月は0.1%上昇前年同月比では4.4%上昇-市場予想4.3%上昇3月は4.2%上昇PCEは前月比0.8%増-予想0.5%増前月は0.1%増(速報値横ばい)に上方修正

実質PCEは前月比0.5%増(市場予想0.3%増)と、今年1月以来の大幅増。3月は横ばいだった。4月は財とサービスの両方で伸びが加速した。

物価上昇ペースは1年前にピークを付けて以降、鈍化してきているが、消費者からの需要は底堅く、価格上昇圧力は強い状況が続く恐れがある。利上げを停止して、政策引き締めが銀行システムや経済全般に与える影響を見極めるべきかを議論している米連邦公開市場委員会(FOMC)は、難しい対応を迫られそうだ。

PCE統計の発表後、市場では6月の利上げに対する織り込みが強まり、据え置きよりも利上げの方が可能性は高いとみられている。

ブルームバーグのデータによれば、住宅・エネルギーサービスを除くサービス業の価格指数は前月比0.4%上昇と、1月以来の高い伸び。パウエル連邦準備制度理事会(FRB)議長は、インフレを見通す上でこうした指標に注目することの重要性を強調している。スーパー・コア・インフレとも呼ばれる同指数は、前年比では4.6%上昇した。

インフレ調整後の財の支出は0.8%増と、1月以来の高い伸び。自動車と医薬品への支出が目立った。サービス支出は0.3%増と、こちらも3カ月ぶりの大幅な伸び率。金融サービスや保険、医療などで大きく増加した。

実質可処分所得は横ばい。3月と2月は共に0.2%増加していた。4月は2022年半ば以来の弱い数値となった。4月の賃金・給与はインフレ調整前で0.5%増。貯蓄率は4.1%に低下した。

コメント