50才から始める米国株式投資初心者の資産運用

6/15(木)の株価

| 値 | 前日比(%) | |

| 日経平均 | 33,485.49円 | -0.05 |

| ダウ平均 | 34,408.06ドル | +1.26 |

| S&P500 | 4,425.84ドル | +1.22 |

| ナスダック | 13,782.82ドル | +1.15 |

| ラッセル2000 | 1,889.28ドル | +0.81 |

| 米10年国債 | 3.721 | -1.82 |

| 恐怖指数(VIX) | 14.50 | +0.62 |

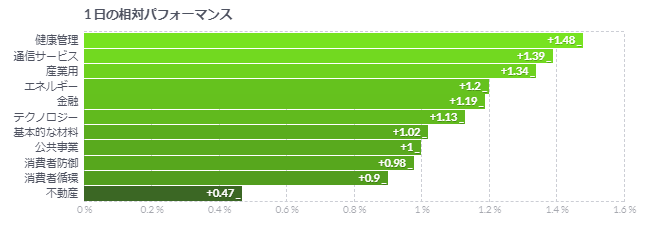

15日の米国株式市場は、S&P・ナスダックが1年2カ月ぶり高値更新、経済指標を好感。

15日の米国株式市場は3指数共に上昇。

S&P・ナスダックが6日間連続に続伸して1年2カ月ぶり高値更新、経済指標を好感。

前日のFOMCを受けての利益確定売りの流れを引継ぎ、序盤は売り先行で始まったものの、直ぐに買戻しが入り、上値追いの展開を加速させている。

FRBは利上げを一時停止したものの、年内にあと2回の追加利上げの可能があることを示唆した。市場では想定以上にタカ派色が強かったとの印象が広がっているが、パウエル議長の会見では利上げペースについては慎重さも覗かせていた。これまでは毎会合ごとに急速な利上げを実施してきたが、利上げサイクルも8合目まで来ており、この先は経済指標を確認しながら、慎重に頂上にアプローチして行きたいといったところなのかもしれない。

市場も7月については0.25%ポイントの利上げの可能性を有力視しているものの、それ以降については未知数といった状況で、2回目の追加利上げを積極的に織り込む動きまでは見られていない。

市場からは、「今回のFOMCはFRBが金利サイクルの上昇段階から調整段階への移行が示されたが、追加利上げを行う用意があることに疑いはない。しかし、今後の動きは、より制限的な金利スタンスが正当化されることを示すデータに基づいて、より断続的に、より小幅に行われる」との指摘が出ていた。

そのような中でこの日発表の経済指標がまちまちの内容で、米小売売上高は予想外の増加を示した一方、米新規失業保険申請件数は米労働市場の緩和を示す弱い内容となった。

米株式市場には楽観的な雰囲気が広がっている。追加利上げは可能性が高いが、終了に近づいている一方で、実体経済は底堅く推移しており、ソフトランディグへの期待も高まっている状況で、株式市場を支えているようだ。

「現在の市場にとって重要なのはバリュー株や景気循環株がIT・ハイテク株といった成長株に追いつくことができるかということだ。もしそうなれば、その勢いは市場全体を上昇させる力を持つことになる」とのコメントも出ている

米小売売上高、5月は予想外の増加-消費者需要の底堅さ示す

- 13カテゴリーのうち10で増加、自動車への支出拡大などを反映

- GDP算出に使用されるコア売上高は0.2%増加、前月は0.6%増

5月の米小売売上高は前月比で予想外に増加した。経済状況を巡る問題は増えているものの、消費需要の底堅さが示された。

米小売売上高は前月比0.3%増-市場予想0.2%減前月は0.4%増ガソリンと自動車を除いたベースでは0.4%増市場予想は0.2%増小売売上高のデータはインフレ調整を加えていない

5月は13カテゴリーのうち10で増加。広く減少が予想されていた自動車への支出拡大などを反映した。

唯一のサービス分野である飲食店は0.4%増加した。

国内総生産(GDP)の算出に使用される飲食店と自動車ディーラー、建材店、ガソリンスタンドを除いたコア売上高は0.2%増加した。前月は0.6%増だった。個人消費はGDPの約3分の2を占める。

ハイ・フリークエンシー・エコノミクスの米国担当チーフエコノミスト、ルビーラ・ファルキ氏はコア売上高について「家計支出は増加を維持するものの、第2四半期に減速することを示唆している」とリポートで指摘した。

小売売上高統計はインフレ調整されず、サービス分野のカテゴリーが1つしかないため、消費環境全般について確固たる結論を導き出すのは難しい。

コメント