50才から始める米国株式投資初心者の資産運用

2/15(水)の株価

| 値 | 前日比(%) | |

| 日経平均 | 27,501.86円 | -0.37 |

| ダウ平均 | 34,128.05ドル | +0.11 |

| S&P500 | 4,147.60ドル | +0.28 |

| ナスダック | 12,070.59ドル | +0.92 |

| ラッセル2000 | 1,960.96ドル | +1.09 |

| 米10年国債 | 3.779 | +1.44 |

| 恐怖指数(VIX) | 18.23 | -0.68 |

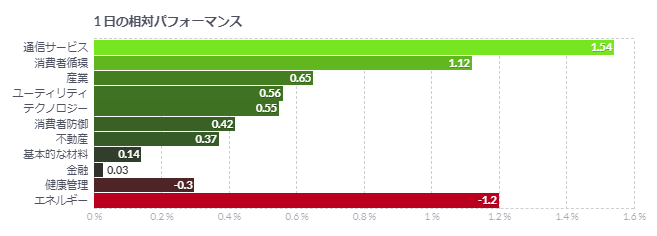

15日の米国株式市場は、3指数共に反発。米指標が底堅さ示唆。

15日の米国株式市場は、3指数共に反発。

取引開始前に発表になった1月の米小売売上高が過去2年間で最大の伸びを示したことで、市場にはタカ派な雰囲気が広がった。

IT・ハイテク株には買い戻しが入り、ナスダックはプラス圏に浮上する展開。

最終的には、3指数共にプラス圏内にて終了する。

今週の一連の指標に対して投資家の間では、株式にとって何を意味するのか意見が分かれているようだ。「FRBのタカ派姿勢は正当化されるが、素直に見れば、経済は好調を維持していることでもある。インフレはなお不快なほど高い水準だが、鈍化傾向は続いている」といった声が聞かれる。

一方、「パンデミック時に支給された多くの現金がまだ残っており、非常にゆっくりとソフトランディングに向かうのか、それとも、ハードランディングになるまでに時間がかかっているだけなのかを市場は見極めようとしている」といった声も出ているようだ。

米小売売上高、1月はほぼ2年ぶりの大幅増-全分野で堅調な消費

- 1月の小売売上高は3%増-市場予想2%増

- 自動車や家具、レストランなど中心に幅広い分野で伸び

1月の米小売売上高はほぼ2年ぶりの大幅増となり、堅調な消費需要を示唆した。根強いインフレと闘うために米金融当局が利上げ継続の決意を固める可能性がある。

米小売売上高は前月比3%増ブルームバーグ調査のエコノミスト予想中央値は2%増2021年3月以来の大幅な伸び昨年12月は1.1%減ガソリンと自動車を除いたベースでは2.6%増ほぼ2年ぶりの大幅な伸びこれらのデータはインフレ調整を加えていない

1月は13カテゴリー全てが増加。自動車や家具、レストランなどの伸びが目立った。自動車の売上高は5.9%増で、こちらも約2年ぶりの高い伸び。ガソリンスタンドの売上高はほぼ変わらずだった。

今回の統計は米個人消費が昨年末の減速から持ち直し、2023年を好調にスタートしたことを示している。失業率が歴史的な低水準にあるなど底堅い労働市場や堅調な賃金の伸びに支えられ、借り入れコスト上昇やインフレ高止まりにもかかわらず、財やサービスへの支出継続が可能になっている格好だ。

前日に発表された1月の米消費者物価指数(CPI)は大幅に上昇し、インフレ圧力の継続を示唆した。これを受けて、複数の米金融当局者が政策金利を想定していたよりも高い水準に引き上げる必要があるかもしれないと示唆していた。

ブルームバーグ・エコノミクスのエコノミスト、イライザ・ウィンガー氏は「ディスインフレのプロセスが失速し、景気軟化の兆候が限られる中、今回の力強い小売売上高のデータは米金融当局が金利を高水準でより長期にわたって維持する必要があることを示唆している。政策金利のピーク水準は高くなるリスクが強まりつつある」と指摘した。

米小売売上高で唯一のサービス分野である飲食店は7.2%増。21年3月以来の大幅な伸びを示した。当時は新型コロナウイルスのワクチン接種が開始され、景気支援の新たな個人給付も実施されていた。

国内総生産(GDP)の算出に使用される飲食店と自動車ディーラー、建材店、ガソリンスタンドを除いたコア売上高は1.7%増。1年ぶりの大幅な伸びとなった。

みずほの米国担当エコノミスト、アレックス・ペレ氏は「米消費者が支出を続けていることが確認された」とリポートで指摘。「米経済はあまり減速しておらず、依然としてトレンドを上回る水準で成長している可能性が高いことを」示唆していると続けた。

NY連銀製造業景況指数、なお縮小圏も市場予想以上に改善

- 2月はマイナス5.8、市場予想マイナス18-前月マイナス32.9

- 見通しを示す指数はプラス14.7、昨年5月以来の高水準

2月のニューヨーク連銀製造業景況指数は、3カ月連続で製造業活動の縮小を示した。ただマイナス幅は前月に比べてかなり小さくなり、市場予想より大きく改善した。見通しを示す指数も上昇した。

NY連銀製造業景況指数はマイナス5.8前月のマイナス32.9から27ポイント余り上昇ブルームバーグがまとめたエコノミスト予想の中央値はマイナス18指数はゼロが活動の拡大と縮小の境目

NY連銀製造業指数が縮小圏となったのは、この7カ月間で6回目。米金融当局が利上げを継続する中、製造業が受けている向かい風の強さが浮き彫りになっている。

物価上昇圧力は緩和しつつあるが、仕入れ価格と販売価格の指数は2月に上昇し、インフレの根強さが示唆された。販売価格指数は6カ月ぶりの高水準だった。

新規受注は23ポイント余り改善してマイナス7.8となったものの、4カ月連続の縮小圏。出荷の指数はわずかながらプラスに浮上した。

見通しを示す指数はプラス14.7と、昨年5月以来の高水準に改善。新規受注と出荷の見通し指数も引き続き拡大を示した。

米NAHB住宅市場指数、2月は20年半ば以来の大幅な伸び

- 2月は42と、前月から7ポイントの上昇-市場予想上回る

- 住宅販売見通し指数、11ポイント上昇し昨年7月以来の高水準

全米ホームビルダー協会(NAHB)とウェルズ・ファーゴが発表した2月の住宅市場指数は前月比で上昇。市場予想を上回った。ここ数カ月間で住宅ローン金利の上昇が緩和し、過去1年にわたり落ち込んでいた住宅市場を支えていることが示唆された。

米住宅市場指数は7ポイント上昇の422020年半ば以来の大幅な伸びブルームバーグ調査のエコノミスト予想中央値は37前月は35同指数は50を上回ると、事業環境を悪いとみるよりも良いとみる住宅建設業者が多いことを示す

5カ月ぶりの高い水準に回復した住宅市場指数は、住宅販売に対する楽観がより高まったほか、見通しや購買見込みの客足が伸びたことが寄与した。2022年は不動産市場にとって厳しい一年だったが、住宅指数は2カ月連続で上昇しており、春の住宅販売シーズンに向けて慎重ながら期待感がうかがえる。

NAHBのチーフエコノミスト、ロバート・ディエツ氏は発表文で「米金融政策当局が引き締めを続けても、現在の局面においては住宅ローン金利がピークを過ぎたことを予測は示している」と述べた。

一戸建て住宅販売の見通し指数は11ポイント上昇の48と、昨年7月以来の高い水準。現況指数、購買見込み客足指数はいずれも昨年9月以来の高水準となった。

地域別では4地域いずれも上昇した。

コメント