50才から始める米国株式投資初心者の資産運用

1/6(金)の株価

| 値 | 前日比(%) | |

| 日経平均 | 25,973.85円 | +0.59 |

| ダウ平均 | 33,630.61ドル | +2.13 |

| S&P500 | 3,895.08ドル | +2.28 |

| ナスダック | 10,569.29ドル | +2.56 |

| ラッセル2000 | 1,792.79ドル | +2.26 |

| 米10年国債 | 3.567 | -4.16 |

| 恐怖指数(VIX) | 21.13 | -1.33 |

6日の米国株式市場は、3指数共に反発。利下げ期待高まり急反発。

6日の米国株式市場は、3指数共に反発。

この日は12月の米雇用統計とISM非製造業景気指数が発表となった。米雇用統計で非農業部門雇用者数(NFP)は22.3万人増と予想(20万人増)を上回ったほか、失業率も3.5%まで低下し、過去最低水準での推移が続いている。

FRBが懸念しているタイトな米労働市場を示唆し、タカ派姿勢を正当化する内容ではあるが、市場は逆の反応を示した。同時に発表になった平均時給が前年比4.6%と予想を下回る伸びとなったことが安心感につながった模様。市場は今年から来年にかけてインフレは鈍化して行き、FRBの利上げサイクルも年前半には終了するとみている。FRBは否定しているが、場合によっては年内の利下げ観測も出ている状況。それを占う上で賃金の動向が最大の鍵となっており、その意味では本日の平均時給の伸び鈍化は幾分安心感をもたらしたようだ。

一方、12月のISM非製造業景気指数は49.6と予想外に弱く、判断基準の50も下回った。新規受注、雇用指数など構成要素の多くが50を下回っている。また、仕入価格も低下し、サービスインフレの低下への期待を示唆。FRBにとっては歓迎される内容で米国債利回りも急低下している。

これらの発表を受けて市場では次回FOMCでの0.25%ポイントの通常利上げを織り込む動きが加速。前日の確率は60%程度だったが、指標を受けて75%程度まで上昇。来週の米消費者物価指数(CPI)が期待通りにインフレ鈍化を示せば、かなり固まってきそうな情勢ではある。

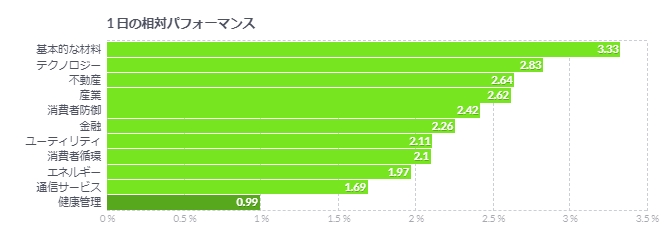

米国債利回りも急低下しており、IT・ハイテク株に買い戻しが強まったほか、他のセクターも上昇し、全面高の展開となった。

なお、米株式市場は来週から決算発表シーズンに入る。その皮切りに来週金曜日に米大手銀の決算が予定。しかし、それを前にアナリストからは投資判断や目標株価の引き下げが伝わった。米大手銀は貸倒引当金と経費の増加に直面しており、10-12月期(第4四半期)の決算の重荷になりそうだという。また、銀行の利益がピークを迎えている可能性があること、準備金の積み増しによる下振れリスクがあること、そして、不況になればバリュエーションは通常よりも低くなることなどを考慮し、当面の銀行株は過去平均の60-80%のレンジを下回って取引されると想定しているという。

米雇用統計、12月は平均時給が鈍化-雇用22.3万人増、失業率低下

- 平均時給は前月比0.3%増、前年同月比4.6%増-11月は共に下方修正

- 失業率は3.5%に低下、50年ぶり低水準に並ぶ-予想も下回る

昨年12月の米雇用統計では雇用者数が引き続き力強い伸びを示したが、賃金の伸びが鈍化。近くリセッション(景気後退)入りする可能性を排除しつつ、米金融当局に利上げペースを減速させる余地を与えた。

非農業部門雇用者数(事業所調査、季節調整済み)は前月比22万3000人増エコノミスト予想の中央値は20万3000人増前月は25万6000人増(速報値26万3000人増)に下方修正家計調査に基づく失業率は3.5%、50年ぶり低水準に並ぶ市場予想は3.7%前月は3.6%に修正(速報値3.7%)

平均時給は前月比0.3%増(市場予想0.4%増)、前年同月比では4.6%増加した。11月は共に下方修正された。平均時給の伸び鈍化は金融当局に歓迎される可能性が高い。当局はインフレ率を目標の2%に戻す上で、特にサービス業の賃金圧力が大きな障害になっているとみている。

雇用の伸びはヘルスケアや社会扶助、娯楽・ホスピタリティー、建設などの分野が主導した。一部のセクターは前月からほぼ変わらず。

米連邦準備制度理事会(FRB)元理事で現在はシカゴ大学ブース経営大学院の経済学教授であるランドール・クロズナー氏は「金融当局は雇用減速を望んでいるわけではない。望んでいるのは賃金上昇率の低下だ。それは持続的なインフレを懸念していることが理由だ」と指摘。この統計により、2月と3月の連邦公開市場委員会(FOMC)会合では「50ベーシスポイント(bp、1bp=0.01%)ではなく25bpの利上げが実施される可能性が高まったかもしれない」と述べた。

ブルームバーグ・エコノミクス(BE)のエコノミスト、アナ・ウォン、イライザ・ウィンガー両氏は「12月の非農業部門の統計は熱過ぎず、冷た過ぎないゴルディロックス的な内容のようだ。労働力人口が増える中でも雇用が力強かったため、失業率を押し下げたが、賃金の伸びは鈍化した。労働市場の勢いは昨年末にかけて若干弱まったが、再び加速している可能性がある」と指摘した。

全般的に求人件数が高水準を維持し、レイオフ数は低いものの、テクノロジーや不動産など一部のセクターでは労働市場の弱さが目立ち始めている。今回の統計では、非耐久財の製造業や人材派遣、情報処理の分野で雇用者が減少した。

週平均労働時間は新型コロナウイルスがパンデミック(世界的大流行)になった直後以来の低水準となった。

今週に入り、アマゾン・ドット・コムが従業員1万8000人強をレイオフする計画を明らかにし、不動産仲介会社コンパスも追加のレイオフを発表した。民間再就職会社チャレンジャー、グレイ・アンド・クリスマスが発表した12月の人員削減数は前月比では減少したものの、前年同月からは129%増加した。

労働参加率は62.3%に若干上昇。25歳から54歳までの労働参加率も上昇した。

家計調査に基づく就業者は71万7000人増加した。前月は減少していた。

米ISM非製造業指数、予想外の縮小圏-20年4月以来の大幅低下

- 12月の非製造業総合景況指数は49.6、エコノミスト予想全てを下回る

- 業況指数と新規受注指数、いずれも10ポイント以上低下

米供給管理協会(ISM)が発表した昨年12月の非製造業総合景況指数は市場予想以上に低下し、縮小圏に陥った。業況と受注のサブ指数がいずれも大幅に下がった。この状況が続けば需要見通しへの懸念が高まる恐れがある。

非製造業総合景況指数は49.62020年5月以来の低水準ブルームバーグがまとめたエコノミスト予想の全てを下回る-予想中央値は55.0前月は56.5指数は50が活動の拡大と縮小の境目を示す

前月からの低下幅は約7ポイントと、新型コロナ禍初期の2020年4月以来の大きさ。厳しい寒波の影響で、年末時期の移動が混乱したことや広範な地域で停電が起きたことが影響した可能性がある。

寒波は12月末までに過ぎたが、指数の弱さが今後も続いた場合は経済が勢いを欠いていることを示唆する。12月は不動産や卸売りなど6つの業種が活動縮小を報告した。

ISM製造業指数の生産に相当する業況の指数は54.7と、前月比で10ポイント低下。新規受注の指数はそれ以上に下げた。いずれの低下幅も同じく20年4月以来の大きさとなった。

12月はISM製造業総合景況指数も2カ月連続の活動縮小となった。しかし、製造業者が顧客在庫は適切な水準付近にあると報告したのに対し、サービス業者は在庫水準が高過ぎるとみていることがこの日の統計で示された。非製造業の在庫センチメント指数は前月比12ポイント近く上昇して55.9と、20年6月以来の高水準となった。

非製造業指数の仕入れ価格指数は2カ月連続で低下し、67.6。約2年ぶりの低水準だが、長期平均を依然上回っている。

一方で入荷水準の指数は48.5と大幅に改善し、7年ぶりの低水準となった。この指数は50を下回ると納期の短縮を示唆する。

雇用の指数は49.8と、過去3カ月で2回目の縮小圏。一部業界で従業員数が減少したことを示唆する。景気の不透明感が続く中で、人員補充が困難な状況と採用を抑制している様子が浮き彫りになった。

コメント