50才から始める米国株式投資初心者の資産運用

12/22(木)の株価

| 値 | 前日比(%) | |

| 日経平均 | 26,507.87円 | +0.46 |

| ダウ平均 | 33,027.49ドル | -1.05 |

| S&P500 | 3,822.39ドル | -1.45 |

| ナスダック | 10,476.12ドル | -2.18 |

| ラッセル2000 | 1,754.08ドル | -1.29 |

| 米10年国債 | 3.682 | +0.30 |

| 恐怖指数(VIX) | 21.97 | 21.97 |

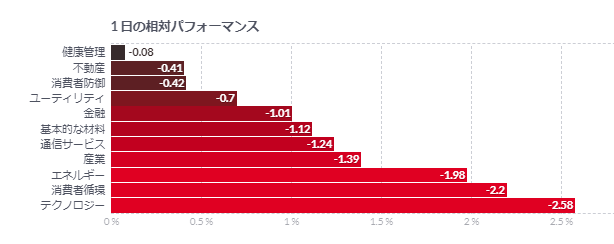

22日の米国株式市場は、3指数共に反落。労働市場の堅調さ示す米指標受け。

22日の米国株式市場は、3指数共に反落。

取引開始前に発表の米GDP確報値が上方修正されたことや、米新規失業保険申請件数が予想を下回り、FRBのタカ派姿勢を追認している。また、前日引け後に決算を発表したマイクロン<MU>が冴えない反応を示し、半導体関連株に売りが強まった。それに伴ってIT・ハイテク株が売られたことも全体の重石となったようだ。

マイクロンの決算については、厳しい環境下で正しい行動をとっているものの、業績が大きな需給ギャップを示し、来年まで供給過多が続くとの指摘も出ている。

前日の株式市場は買い戻しが強まったものの、やはり上げを維持できていない。来年にFRBが利上げを停止するまでは株式市場は下値を模索するとの見方も根強い中、クリスマス・ラリーは訪れないようだ。

航空株が下落。米国では寒波で気温の急低下や強風、大雪が予想される中、航空便の欠航が相次いでいる。

米GDP、7-9月確定値は3.2%増に上方修正-個人消費上振れ

- 個人消費は2.3%増に大幅上方修正-サービス関連の支出好調を反映

- 金利上昇や高インフレをよそに消費者需要は堅調を維持

7-9月(第3四半期)の米実質国内総生産(GDP)確定値は、改定値から上方修正された。個人消費と企業の設備投資が上振れした。

7-9月の実質GDP確定値は前期比年率3.2%増ブルームバーグ調査のエコノミスト予想中央値は2.9%増改定値(2.9%増)から上方修正4-6月(第2四半期)は0.6%減

確定値では個人消費が2.3%増と、改定値(1.7%増)から大幅に上方修正された。サービス関連の支出好調を反映した。

今回のGDP確定値は、金利上昇や高インフレをよそに消費者と企業の需要が堅調さを維持していることを浮き彫りにしている。力強い労働市場と賃金の伸びが家計支出を下支えしてきているが、この支出の勢いを来年に入っても維持できるかどうかは不明だ。

7-9月の個人消費支出(PCE)価格指数は、食品とエネルギーを除いたコアが年率4.7%上昇と、改定値から若干上向きに修正された。

別の主要指標である国内総所得(GDI)は0.8%増。全米経済研究所(NBER)で景気循環の日付認定に当たる委員会はリセッション(景気後退)を認定する際、GDPとGDIの平均を使用する。同平均は7-9月期に2%増となった。

コメント