50才から始める米国株式投資初心者の資産運用

12/23(金)の株価

| 値 | 前日比(%) | |

| 日経平均 | 26,235.25円 | -1.03 |

| ダウ平均 | 33,203.93ドル | +0.53 |

| S&P500 | 3,844.76ドル | +0.59 |

| ナスダック | 10,497.86ドル | +0.21 |

| ラッセル2000 | 1,760.93ドル | +0.39 |

| 米10年国債 | 3.751 | +1.82 |

| 恐怖指数(VIX) | 20.93 | -1.06 |

23日の米国株式市場は、3指数共に反発。米消費者のインフレ期待が低下。

23日の米国株式市場は、3指数共に反発。

取引開始後に発表になった、米新築住宅販売件数が予想外の増加を示したほか、ミシガン大消費者信頼感指数の確報値で1年先のインフレ期待が速報値から下方修正され、21年6月以来の水準に低下したこともフォローとなった模様。

しかし、FRBのタカ派姿勢は当面変わらず、リセッション(景気後退)への懸念や、それに伴う企業業績への警戒感も強い。それらが来年前半の米株式市場を圧迫するとの見方は根強く、依然として上値の重い雰囲気に変化はない。また、明日からクリスマス休暇で3連休ということもあり、様子見気分も強いようだ。

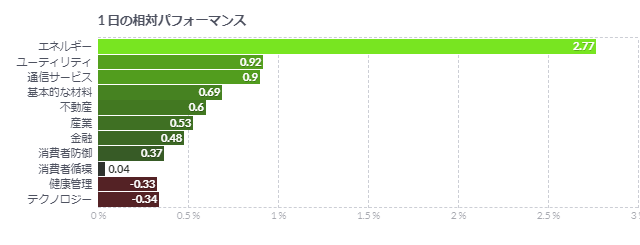

エネルギー株が上昇。原油先物市場でWTIが一時80ドル台を付けるなど上昇が続いていることが好感されている。G7やEUがロシア産原油に対して、60ドルの価格上限を設定したことへの対抗策として、ロシアが減産の可能性を示唆したことが材料視されている。ロシアのタス通信によると、ロシアのノヴァク副首相は、この制限に対抗してロシアは日量50万から70万バレルの減産を行う可能性があると述べた。

米新築住宅販売、予想外に2カ月連続増加-ローン金利低下が寄与

- 新築一戸建て住宅販売は前月比5.8%増の64万戸-市場予想60万戸

- 30年物住宅ローン金利は11月半ばに7%を割り込んだ

11月の米新築一戸建て住宅販売は市場予想に反して増加した。高騰していた住宅ローン金利が低下し、需要が幾分安定したことを示唆する。30年物住宅ローン金利は11月半ばに7%を割り込んだ。

新築一戸建て住宅販売(季節調整済み、年率換算)は前月比5.8%増の64万戸ブルームバーグがまとめたエコノミスト予想の中央値は60万戸前月は60万5000戸(速報値63万2000戸)に下方修正

2カ月連続での増加となったが、月次の販売データは変動が大きい。住宅価格が高止まりする中、米金融当局は追加利上げの意向を示しており、住宅市場への向かい風は2023年も続くとみられる。

地域別では西部と中西部で増加した。

新築住宅販売価格の中央値は前年同月比9.5%上昇し、47万1200ドル(約6260万円)。

11月末時点で売りに出されていた物件は46万1000件。ただその圧倒的多数は建設中あるいは未着工の物件だった。

1年先の米インフレ期待、21年6月以来の低水準-ミシガン大調査

- 1年先のインフレ期待は4.4%に低下-長期の数値も若干下げる

- 消費者マインド指数は59.7に上昇-市場予想上回る

米消費者の短期のインフレ期待は12月後半に一層後退し、信頼感は改善した。物価上昇圧力の緩和とガソリン価格の値下がりが反映された。

1年先のインフレ期待は4.4%に低下-2021年6月以来の低水準エコノミスト予想は4.6%速報値は4.6%前月は4.9%5-10年先のインフレ期待は2.9%に低下エコノミスト予想は3%速報値は3%前月は3%12月の米ミシガン大学消費者マインド指数(確定値)は59.7に上昇-前月56.812月速報値の59.1から上方修正エコノミスト予想の中央値は59.1

ミシガン大の消費者調査ディレクター、ジョアン・シュー氏は発表文で「インフレ率がここ数カ月の水準から低下するとの見方に消費者は同意するとみられるが、低下の度合いと速さについては大きな不確実性が残る」と記した。

耐久財の購入環境に関する指数は速報値から変わらず。消費者は自動車や住宅といった高額なものを購入する際に、金利上昇によるマイナスの影響を意識したと、シュー氏は説明した。

12月の現況指数は速報値からやや下方修正されたが、11月はなお上回った。期待指数も前月から上昇した。

今回の調査では、失業に対する懸念が強まっていることも示された。シュー氏によれば、調査対象となった消費者の約45%は失業率が向こう1年に上昇すると予想。この割合は2020年4月以降で最大。

米PCEコア価格指数、11月も減速続く-支出は予想下回る

- PCEコア価格は前月比0.2%上昇、前年比では4.7%上昇に鈍化

- 実質PCEは横ばい-サービス支出は増加も財への支出が減少

11月の米個人消費支出(PCE)価格指数は減速し、一方で支出は伸び悩んだ。米金融当局による追加の引き締めが予想される中、これまでの利上げが物価上昇圧力と需要の両方を抑制するのに寄与していることが示唆された。

食品とエネルギーを除くPCEコア価格指数は前月比0.2%上昇市場予想も0.2%上昇10月は0.3%上昇(速報値0.2%上昇)に上方修正前年同月比では4.7%上昇市場予想4.6%上昇10月は5%上昇PCE総合価格指数は前月比0.1%上昇前年同月比では5.5%上昇、2021年10月以来の低い伸び前月比、前年同月比ともに予想と一致PCEは前月比0.1%増(予想は0.2%増)個人所得は前月比0.4%増(予想は0.3%増)

インフレ調整後の実質PCEは前月から横ばいとなり、7月以来の弱さとなった。市場予想(0.1%増)も下回った。外食や宿泊関連を中心にサービス支出は伸びたが、新車を中心に財への支出が減少した。

11月の消費者物価指数(CPI)と同様に、PCE価格指数でも物価圧力の緩和とインフレの頭打ちを示唆した。今後1年にインフレ率が急速に低下すると予想する声は多いが、金融当局は最終的に2%の目標まで低下させることを目指している。

パウエル米連邦準備制度理事会(FRB)議長は14日の連邦公開市場委員会(FOMC)会合後の記者会見で、「インフレ率が持続的な形で鈍化していると確信する」まで利下げを検討することはないとし、「それにはしばらくかかる」と明言した。

金融当局の見解変わらずか

ブルームバーグ・エコノミクス(BE)のエコノミスト、アナ・ウォン、イライザ・ウィンガー両氏は「力強い賃金収入と実質所得は、労働市場がまだ意味ある形で落ち着いていないことを示唆する。この統計を受けて、フェデラルファンド(FF)金利が最終的に5%を超えるとの見解を金融当局が撤回する可能性は低い」と指摘した。

パンテオン・マクロエコノミクスのチーフエコノミスト、イアン・シェファードソン氏はリポートで、「消費者が一段と慎重になると考えるのは妥当なようだ。パンデミック時に積み上げた貯蓄の約半分を既に取り崩しており、労働市場の状況は軟化している」と指摘。第4四半期は消費が力強いペースで拡大しているとの見方を示したが、「来年の第1四半期もそのペースを維持したら驚くだろう」と記述した。

貯蓄率は2.4%に小幅ながら上昇した。上昇は7月以降で初めてだが、なお歴史的な低水準近くにある。

インフレ調整後の財への支出は0.6%減少し、2月以来の大幅減となった。サービスへの支出は0.3%増加した。

賃金上昇とガソリン価格の下落で多くの米国民は支出を続ける資金を得たようだ。インフレ調整後の実質可処分所得は0.3%増加。インフレ調整前の賃金・給与は2カ月連続で0.5%増となった。

一般的にPCE価格指数はCPIよりも緩やかに減速するとエコノミストの間では考えられている。米金融当局はコアPCE価格指数が来年末までに3.5%前後に低下すると予想している。

コメント