50才から始める米国株式投資初心者の資産運用

7/12(火)の株価

| 値 | 前日比(%) | |

| 日経平均 | 26,336.66円 | -1.77 |

| ダウ平均 | 30,981.33ドル | -0.62 |

| S&P500 | 3,818.80ドル | -0.92 |

| ナスダック | 11,264.73ドル | -0.95 |

| ラッセル2000 | 1,728.18ドル | -0.22 |

| 米10年国債 | 2.972 | -0.68 |

| 恐怖指数(VIX) | 27.29 | +1.12 |

12日の米国株式市場は3指数共に続落。CPI控えて売りが優勢。逆イールドカーブ継続。

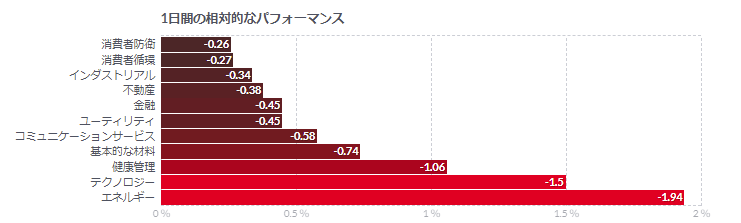

12日の米国株式市場は、3指数共に続落する展開となった。

全てのセクターが売られた。特に、原油価格が下がっているエネルギー銘柄が下落したほか、IT・ハイテク、ヘルスセクターも下がっている。

下期相場が本格化して、米国債市場では逆イールドが続く中、市場はリセッション(景気後退)への懸念を再び強めている。そのような中で株式市場も上値の重い展開となっている。

市場は、6月の米消費者物価指数(CPI)の発表が注目されている。総合指数で前年比8.8%と前回よりも高い数字が見込まれている。きょうはバーキン・リッチモンド連銀総裁の発言が伝わっており、「6月の米CPIも高い数字になると予想している」と述べていた。予想通りであれば、今月のFOMCでの0.75%ポイントの利上げ期待を正当化する内容とも言える。ただ、それ自体は市場もかなり織り込んでおり、数字に対してどのような反応を見せるか注目される。

また、今週から4-6月期決算が始まり、週末には大手銀が発表する。大手銀については、インフレ高進およびFRBの積極利上げ、そして、ロシアのウクライナ侵攻などの混乱を受けた市場の変動拡大でトレーディング収入は2桁台の伸びが見込まれている。一方、金利上昇で金利収入も拡大が見込まれており、全体的には堅調な内容が予想されているようだ。ただし、リセッション(景気後退)への不透明感が強まる中で、貸倒引当金をどう積み増してくるか、先行きの見通しをどう示してくるかにも注目している。

現段階で、第2四半期のS&P500企業の最終利益の見通しは従来予想の6.8%増から5.7%増に下方修正されている。

米国債の逆イールド、2-10年債の差が10bpに拡大-07年以降で最大

リセッション(景気後退)リスク指標の1つとして米国債市場で注目されている2年債と10年債の逆イールドが進行した。12日の市場では、2年債利回りが10年債を一時10ベーシスポイント(bp、1bp=0.01%)上回り、格差は4月前半に達した9.5bpを超えた。

逆イールドはしばしば景気後退の先触れとされる。2年債と10年債の逆イールドがこれほど深まったのは2008-09年の金融危機が始まる前の07年以来。

インフレ抑制に向けた米国の大幅利上げがリセッションを引き起こすとの懸念から、10年物米国債利回りは6月半ばに付けた約3.5%から低下し12日には2.91%前後となった。2年債は3.01%付近。

OPEC、2023年の石油市場見通しを公表-ひっ迫緩和見込まず

- 来年の世界石油需要の伸び、供給を日量100万バレル上回る公算

- OPEC諸国は大幅増産必要も、現段階でも需要に追いつかず

石油輸出国機構(OPEC)が12日発表した市場見通しによれば、2023年にはOPEC産原油の需要が高まり、需給の逼迫(ひっぱく)が緩和されることはない。

OPECは来年の世界石油需要の伸びが供給の拡大分を日量100万バレル上回ると予測する。この差を埋めるためにOPEC諸国は生産量を大幅に引き上げる必要がある。しかし複数の加盟諸国では不十分な投資や不安定な政治動向などの理由から、現段階の生産量は必要とされる水準を既に大幅に下回っている。

新型コロナウイルス禍からの景気回復に伴い燃料需要が高まる中で、世界の油田や製油施設はその需要に追い付けずにいる。原油価格はバレル当たり100ドルを超え、生活費の高騰や世界的なリセッション(景気後退)リスクを悪化させている。

世界の石油需要は来年、新興国市場を中心に日量270万バレルの伸びが予測されている。OPEC以外の産油国からの供給は日量170万バレル増加すると分析されている。

来年の需給バランスを図るには、OPECは平均で日量3010万バレルを供給する必要がある。これは6月時点の生産量を日量138万バレル上回る。

コメント