50才から始める米国株式投資初心者の資産運用

5/11(水)の株価

| 値 | 前日比(%) | |

| 日経平均 | 26,213.64円 | +0.18 |

| ダウ平均 | 31,834.11ドル | -1.02 |

| S&P500 | 3,935.18ドル | -1.65 |

| ナスダック | 11,364.24ドル | -3.18 |

| ラッセル2000 | 1,718.14ドル | -2.48 |

| 米10年国債 | 2.927 | -2.28 |

| 恐怖指数(VIX) | 32.56 | -0.43 |

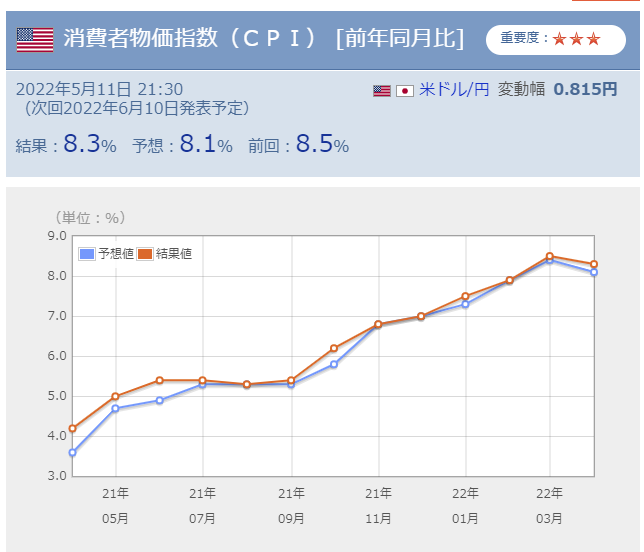

5月11日の米国株式市場は3指数共に下落。4月のCPIは予想以上の結果でインフレ鈍化しているが高止まりしている。

11日の米国株式市場は3指数共に下落する。

4月の米消費者物価指数(CPI)が予想を上回ったことが嫌気されている。ただ、発表後は押し目買いも見られ、株価指数はプラス圏で推移する場面もあったものの、次第にリスク回避の雰囲気が広がり、下げに転じてた展開となった。

4月の米CPIは総合指数で前年比8.3%、前月比0.3%と前回から伸びが鈍化したものの、市場はインフレへの懸念を払しょくできないでいる。コア指数の前月比の伸びが予想以上に続いていることで基調インフレは加速との見方も出ていた。医療、レクリエーション、通信などのサービス部門の価格上昇が見られ、人件費の上昇が価格に転嫁されている気配も出ている。サービス価格がさらに上昇し続ければ、FRBは賃金と物価のスパイラルの否定がますます難しくなり、それを認識することがさらなるタカ派リスクになる。

市場では、今回の米CPIはインフレがピークに達している兆候を示すとの期待も出ていた。確かに総合指数は前回よりも伸びが鈍化していたものの、ピークアウトへの確信には至っていないようだ。

FRBや他の中銀もインフレを引き下げようと躍起となる中で、景気後退を伴わないソフトランディングを達成できるのか、市場では懐疑的な見方が強い。パウエル議長は先週のFOMCで0.75%の利上げ期待は退けたものの、6月FOMC以降、0.50%利上げが継続されるとの予想も増えている。FRBの積極引き締めが需要を一気に冷え込ませ、景気後退を誘発するとの見方が更に強まっているのかもしれない。

米大手金融からは、株安はまだ終わっていないとの声も出ていた。成長鈍化の懸念が高まる中、米国と欧州の株式はさらに調整余地があるという。10年に渡る米国株の強気な展開に長い間懐疑的だったが、この5週間に渡る下落の後でも、S&P500は、景気後退懸念を伴った現在のFRBの引き締め政策の環境下ではまだ適正水準ではないという。

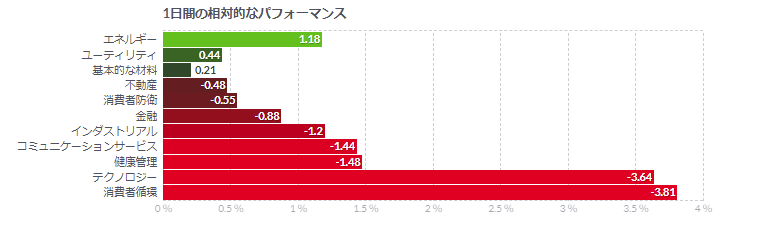

原油相場が上昇し、エネルギー株は買われていたものの、IT・ハイテク株中心にその他のセクターは概ね売りに押された。

コメント