50才から始める米国株式投資初心者の資産運用

12/1(金)の株価

| 値 | 前日比(%) | |

| 日経平均 | 33,431.51円 | -0.17 |

| ダウ平均 | 36,245.50ドル | +0.82 |

| S&P500 | 4,594.63ドル | +0.59 |

| ナスダック | 14,305.03ドル | +0.55 |

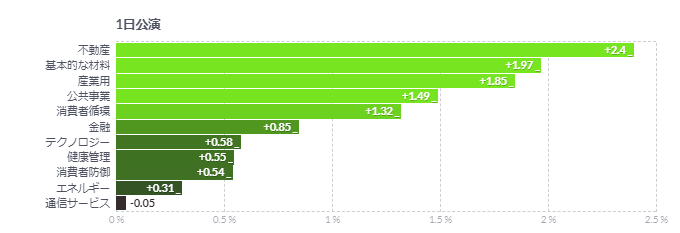

| ラッセル2000 | 1,862.64ドル | +2.96 |

| 米10年国債 | 4.205 | -2.73 |

| 恐怖指数(VIX) | 12.63 | -0.29 |

1日の米国株式市場は続伸。パウエル講演を受けて12月も好調なスタートを切る。

1日の米国株式市場は3指数共に続伸。

12月相場に入ったが、市場は記録的な上昇となった11月相場の地合いがクリスマスにかけて継続されるのか注目している。そのような中で、本日はパウエルFRB議長が講演を行い、株式市場の上昇に繋がった。

議長は「金融緩和の時期を推測するのは時期尚早。適切であれば追加引き締めの用意」とこれまでのタカ派的な発言を繰り返した。ただ、「政策金利は抑制的な領域に深く入った」とも述べている。以前はこの点を「いまは抑制的過ぎる証拠はない」と述べていた。

予想通りに利下げ期待は否定し、追加利上げの可能性も残している。しかし、以前よりは若干ハト派に寄った印象もあり、甲乙付け難い内容ではあった。ただ、市場の利上げサイクル終了と来年の利下げ期待に変化はない。

講演内容が伝わった直後は株式市場も売買が交錯していたが、米国債利回りが急低下したこともあり次第に買いが優勢となった。結局、12月相場は好調なスタートを切った格好となった。

ただ、明るい市場心理にもかかわらず、ウォール街の一部からは慎重な声も出ている。投資家は年末と2024年に向けて慎重姿勢を保つよう助言しているようだ。劇的に買われ過ぎているように見えるが、利下げは2024年後半までないと見ており、投資家はディフェンシブになるべきとの警鐘も出ていた。

米ISM製造業指数、13カ月連続の縮小圏-高金利の打撃続く

- 11月は46.7で変わらず、エコノミスト2人の予想を除きすべて下回る

- 新規受注は15カ月連続で縮小圏から抜け出せず、雇用・生産も縮小

米供給管理協会(ISM)が発表した11月の製造業総合景況指数は13カ月連続で縮小した。これほど長く縮小圏にとどまるのは、リセッション(景気後退)を誘発したITバブル崩壊後以来だ。高金利が製造業に引き続き打撃を与えている。

ISM製造業総合景況指数は46.7で変わらずエコノミストの予想中央値は47.82人の予想を除き、すべて下回る50が活動の拡大と縮小の境目を示す

借り入れコスト上昇と財への需要減退で企業は設備投資計画の見直しを余儀なくされており、製造業は今年、停滞が続いている。同指数はここ1年余り縮小圏にあるが、直近のデータは弱い水準ながらも、活動が安定しつつある兆候を示している。

内訳では、新規受注に関する指数が15カ月にわたって縮小。これは米金融当局が同じように急ピッチの利上げを行っていた1981-82年以来の長さだ。今週発表された地区連銀経済報告(ベージュブック)でも、全般的に製造業の弱含みと慎重な見通しが報告されていた。

ISM製造業調査委員会のティモシー・フィオレ会長は声明で「需要は引き続き弱く、生産の出来高は10月と比較して若干減少している。調査対象企業が生産量や資材投入量に加え、人件費の管理を一段と積極的に続けていることが背景にある」と述べた。

業種別では14のセクターが活動縮小を報告。紙製品、印刷、電気機器・家電、コンピューター・電子製品の落ち込みが目立った。

需要の後退を受けて生産者の納期が早まっており、受注残は過去3年の最低水準辺りで推移。そのため、製造業が生産や雇用を拡大する必要性は薄れている。生産と雇用に関する指数はいずれも縮小した。

仕入れ価格指数は引き続き縮小圏にあるが、ここ数カ月は持ち直している。投入価格低迷の影響はすでに去った可能性が高いことを示唆している。

コメント