50才から始める米国株式投資初心者の資産運用

10/10(火)の株価

| 値 | 前日比(%) | |

| 日経平均 | 31,746.53円 | +2.43 |

| ダウ平均 | 33,739.30ドル | +0.40 |

| S&P500 | 4,358.24ドル | +0.52 |

| ナスダック | 13,562.84ドル | +0.58 |

| ラッセル2000 | 1,775.95ドル | +1.14 |

| 米10年国債 | 4.658 | +0.50 |

| 恐怖指数(VIX) | 17.09 | -0.67 |

10日の米国株式市場は、3指数共に続伸。FRB高官による慎重姿勢がサポート、明日からのイベントに注目。

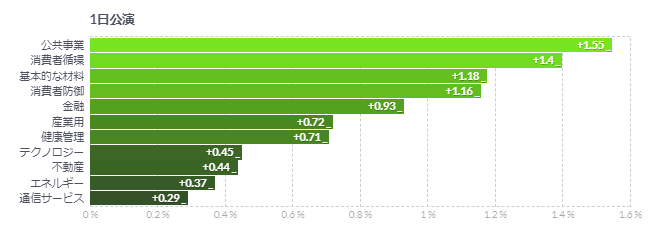

10日の米国株式市場は3指数共に続伸。

ハマスによるイスラエルへの攻撃で中東情勢が緊迫化しているものの、前日のFRB高官による慎重な発言が米株式市場をサポートしている。本日もボスティック・アトランタ連銀総裁の発言が伝わったが「金利をこれ以上引き上げる必要があると思わない」との慎重姿勢を示していた。

連休から取引を再開した米国債も本日は利回りが下げており、さらに中国政府が追加の景気刺激策を検討との報道も好感されているようだ。

先週末の米雇用統計は予想外の強さを示したものの、市場では追加利上げはないとの見方が優勢となっている。短期金融市場では現在、11月FOMCでの据え置きの確率を84%、12月FOMCまででは70%で織り込む動きを見せている。

一部からは「前日のFRB高官の発言で明らかにトーンが変わった」との声のほか、米国債利回りの上昇がピークに達したとの見方も出ているようだ。その意味では明日の米生産者物価指数(PPI)やFOMC議事録、そして、明後日の米消費者物価指数(CPI)が何らかの重要なヒントを与えてくれるか注目される。

しかし、中東における緊張の激化は依然としてリスクとして意識される。今度はレバノンのヒズボラがイスラエルの戦車をミサイルで攻撃したとの発表が伝わり、米株式市場も一時上げ幅を縮める場面が見られた。

特に今回の攻撃におけるイランの役割について疑問が投げかけられており、状況次第では西側諸国のイランへの制裁による原油相場上昇とインフレへの影響が不安視されているようだ。

コメント