50才から始める米国株式投資初心者の資産運用

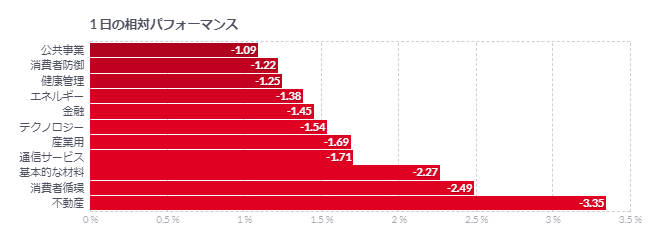

9/21(木)の株価

| 値 | 前日比(%) | |

| 日経平均 | 32,571.03円 | -1.37 |

| ダウ平均 | 34,070.42ドル | -1.08 |

| S&P500 | 4,330.00ドル | -1.64 |

| ナスダック | 13,223.98ドル | -1.82 |

| ラッセル2000 | 1,781.83ドル | -1.56 |

| 米10年国債 | 4.497 | +2.16 |

| 恐怖指数(VIX) | 17.54 | +2.40 |

21日の米国株式市場は、3指数共に続落。FOMC後の流れが本日も続く。

21日の米国株式市場は3指数共に続落。

米株式市場では前日のFOMC後の流れが本日も続いている。政策金利は予想通りに据え置かれたものの、FOMC委員の金利見通し(ドット・プロット)では年内にあと1回の追加利上げの可能性が示唆されたほか、2024年は年末までに5.00-5.25%を見込んだ。6月は2024年末までに4.50-4.75%まで利下げを予測していたことから、上方修正した格好となっている。

市場にはタカ派なムードが広がっており、きょうも米国債利回りは上昇。原油相場がNY時間にかけて買い戻しが膨らんでおり、プラスに転じていることも、米株式市場の売りに繋がっている模様。

前日のFOMCは、これまでFRBが示していた「より高く・より長く」金利水準を据え置くとの方針を具体的に示唆した格好となった。また、パウエル議長が「ソフトランディングはまだ可能だが、基本シナリオではない」とコメントしたことも株式市場のセンチメントを圧迫している模様。

特にIT・ハイテク株の下落が目立ち、ナスダックは大幅安。市場からは、「金利が高止まりするのであれば、投資家は成長株購入を見直す可能性がある」とのコメントも聞かれた。

FRBが夢見るソフトランディング、迫り来る3つの脅威

- 自動車スト・政府機関閉鎖のリスク・学生ローン返済再開の三重苦

- 軟着陸のコンセンサス予想、景気悪化の直前でピークに-ウォン氏

米経済指標はインフレ鈍化となおも力強い雇用市場を示唆しており、米金融当局がソフトランディング(軟着陸)を実現できるのではないかとの高揚感にも似た期待が高まっている。だが、パウエル米連邦準備制度理事会(FRB)議長らにとって不運なことに、ここにきて米景気の腰折れを招きかねない3つの出来事が同時に迫ってきた。大手自動車メーカーでのストライキ、政府機関閉鎖のリスク、そして予定される学生ローンの返済再開だ。

その三重苦は影響の程度にもよるが、10-12月(第4四半期)の成長率を多少なりとも押し下げる可能性がある。ゴールドマン・サックス・グループのエコノミストは、成長率が7-9月の年率3.1%から1.3%に減速すると予想。EYパルテノンのチーフエコノミスト、グレゴリー・ダコ氏は3つが重なれば0.8ポイントの下押し要因に相当すると分析している。すでに圧力がかかっているサービス支出と企業の設備投資の減少を加味すれば、ゼロ成長に向かう恐れがあるという。KPMGのチーフエコノミスト、ダイアン・スウォンク氏はソーシャルメディア、X(旧ツイッター)で、国内総生産(GDP)の約3%を占める自動車業界でストが長期化すれば、10-12月にマイナス成長に陥りかねないとの見方を示した。

全米自動車労組(UAW)によるストはサプライチェーンが正常化しつつあった矢先に最悪のタイミングで起きた、とシティグループのエコノミストらは指摘する。物価が高止まりしている米国では、明らかなインフレの脅威となる。米連邦公開市場委員会(FOMC)は20日、政策金利を据え置いたものの、年内あと1回の利上げを示唆した。

来月から始まる学生ローンの支払い再開も、米経済にとってもう1つ転換点となるかもしれない。ブルームバーグ・エコノミクスのアナ・ウォン氏によると、米金融当局のインフレ退治による痛みが、これまで支払いを3年間猶予されていた2800万人の借り手を容赦なく襲う見通しだ。「学生ローンの返済猶予は利上げの影響を先送りしてきた」と話すウォン氏。「この政策がなければ、利上げですでに景気は減速していただろう」と続けた。

多くは今後の展開に左右される。自動車ストや政府機関閉鎖は数日から数週間で終わるかもしれない。借り手の一部は学生ローンの負担軽減プログラムを利用できる可能性があり、そうなれば個人消費は想定ほど落ち込まないこともあり得る。

UAWによるストは今のところ、ゼネラル・モーターズ(GM)、フォード・モーター、ステランティスが運営する3工場の組合員1500人が対象だ。しかし、これが15万人に上るUAWの組合員全体に広がれば、米自動車生産のほぼ3分の1が停止する計算だ。オックスフォード・エコノミクスでは、そうなれば雇用者数の伸びが一時的にマイナスになると分析している。全面ストとなれば、自動車ディーラーは在庫不足に陥り、新車価格を押し上げる可能性がある。新車価格は消費者物価指数(CPI)の算出に含まれ、4月以降ほぼ低下傾向にあった。

数十万人の連邦政府職員も来月から働けなくなるかもしれない。下院の保守強硬派グループは、新会計年度が始まる10月1日以降も政府機関の運営を維持するために必要な法案の採決を阻んでいる。政府機関の閉鎖は通常なら数日で終わるが、共和党の内紛により、閉鎖が長期化しかねない状況だ。米国の歴史で長期にわたる閉鎖は3回しかない。1995年の21日間、2013年の16日間、2018年12月-2019年1月にかけての35日間だ。

経済的な打撃は当初こそ小さいが、時間とともに大きくなる。ゴールドマンのエコノミストは政府機関全体で閉鎖となれば、1週間続くごとに10-12月のGDP伸び率を0.15ポイントずつ下押しすると試算している。

もっとも、ゴールドマンは雲行きが怪しくなっているにもかかわらず、来年初めの見通しを楽観している。チーフエコノミストのヤン・ハッチウス氏は9月15日付のリポートで「こうした一時的な足かせが低減され、引き続き堅調な雇用と実質賃金の上昇を背景に所得の伸びが再び加速するのに伴い、景気減速は浅く、短命に終わると予想する」と論じている。

ハッチウス氏は、米金融当局がリセッション(景気後退)を招くことなく、インフレ率を目標の2%まで回帰できるとの考えを堅持している。だが、ウォール街にはもっと懐疑的な声もある。シティグループのネイサン・シーツ氏が率いるチームは、1965年までさかのぼって景気サイクルを分析。高インフレと労働市場のひっ迫を解消するには失業率の著しい上昇が必要で、必然的に景気後退を招いてきたことを突き止めた。シーツ氏らは14日付けのリポートで「当社の見解では、過去のサイクルで見られた『経済の重力』 の法則がいずれは再び効力を発揮し、米経済は2024年に景気後退に直面するだろう」と指摘。「対照的に、ソフトランディング論を提唱するには、なぜ『今回は違う』のか、説得力のある説明が必要だ」と述べた。

ローレンス・サマーズ元米財務長官はここ数カ月、米国が景気後退に陥ることなくインフレを抑制できるとの過度な楽観論に対して警鐘を鳴らしてきた。ソフトランディング、ノーランディング(インフレ率が3%に張り付く)、ハードランディング(硬着陸)の3つのシナリオの確率はそれぞれ3分の1程度。サマーズ氏は9月13日のブルームバーグテレビジョンとのインタビューでこう持論を展開した。

オックスフォード・エコノミクスのマシュー・マーティン氏は、一般に2四半期連続のマイナス成長と定義される景気後退を回避できたとしても、「金利上昇と融資基準の厳格化、余剰貯蓄の減少、雇用の伸び悩みなどの影響が経済全体に及ぶため、潜在成長率を下回る期間が続く可能性が高い」と述べる。

ブルームバーグ・エコノミクスのウォン氏の分析から、1980年代初頭以降、米経済がソフトランディングを実現するとのコンセンサス予想は、折しも景気が悪化し始める直前でピークに達することが分かった。米経済を守ってきた強力なテフロン加工を剥がすには何が必要なのか? 自動車ストが決行され、学生ローンの借り手や連邦政府職員の所得が圧迫されようとしている今、数カ月にわたりくすぶってきたこの疑問の答えがそう遠からず見つかるかもしれない。

コメント