50才から始める米国株式投資初心者の資産運用

11/9(水)の株価

| 値 | 前日比(%) | |

| 日経平均 | 27,716.43円 | -0.56 |

| ダウ平均 | 32,513.94ドル | -1.95 |

| S&P500 | 3,748.90ドル | -2.07 |

| ナスダック | 10,353.17ル | -2.48 |

| ラッセル2000 | 1,760.40ドル | -2.68 |

| 米10年国債 | 4.109 | -0.89 |

| 恐怖指数(VIX) | 26.00 | +0.46 |

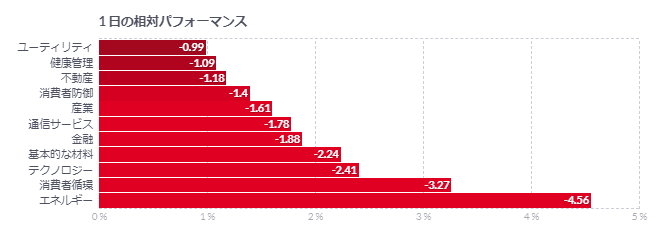

9日の米国株式市場は3指数共に反落。選挙結果よりもCPI。

9日の米国株式市場は、3指数共に反落。

市場は米中間選挙の結果に注目している。上院は拮抗しており、下院は予想通りに共和党が優勢となっているが、民主党も善戦し、予想ほど差は拡大していないようだ。

ただ、市場からは、中間選挙の結果が米財政政策や金融政策に重大な影響を与えることはないとの見解も出ている。共和党が下院で過半数を占めるか、あるいは上下両院を制したとしても、新たな法案については膠着状態が続くと考えられるという。また、中間選挙が米経済や世界市場の見通しを大きく変えることもなく、FRBはインフレ抑制のために利上げを継続し、これが米経済を景気後退に追い込む可能性が高いと指摘している。

「選挙結果はまだ不明だが、モデルや投資家が期待していたほど共和党の赤い波は実現せず、短期的には、すでに高まっているボラティリティに拍車をかけるだろう」との声も出ていた。

市場は、明日の米消費者物価指数(CPI)に意識を切り替えているかもしれない。FRBは先日のFOMCで、今後利上げペースを縮小する可能性は示唆したものの、ターミナルレート(最終着地点)は9月時点の予想よりも高いとの認識を強調した。市場では12月FOMCは0.50%ポイントの利上げに留まるとの見方も有力視されているが、米CPIはそれを占う上で重要な指標となる。今回の米CPIは12月FOMCまでに発表になる最後の米CPI。

【米中間選挙】上院選の接戦続く、ジョージア州は決選投票に

- 連邦上院選、ジョージア州の決選投票は12月6日に実施予定

- 連邦上院選、ウィスコンシン州では共和現職ジョンソン氏が勝利

8日投開票の米中間選挙は全米各地で当選確実が決まる中、下院選では共和党が過半数議席奪還に向け議席数を伸ばしたが、予測よりも僅差となっている。インフレ懸念と文化・社会問題での分断が鮮明となった今回の選挙で、有権者はまちまちの審判を下した。

ジョージア州の連邦上院選は、民主党現職ウォーノック議員と共和党ウォーカー氏の決選投票が行われることになったと、NBCとCNNが報じた。

開票率98%の段階で得票率はウォーノック氏が49.4%、アメフトのスター選手だったウォーカー氏が48.5%。同州では得票率50%以上の候補がいない場合は上位2人の決選投票となる。12月6日に実施予定の決戦投票の結果は、上院の主導権をどちらの党が握るかを決める可能性がある。

上院選の他の激戦州は、ペンシルベニア州で民主党のフェッターマン氏が共和党のオズ氏との接戦を制した。民主党が上院の過半数議席を維持するためには同州の勝利が必須だった。

オハイオ州は共和党バンス氏が勝利。アリゾナ州は民主現職ケリー氏が共和マスターズ氏をリード。ウィスコンシン州は、共和現職のジョンソン氏が民主バーンズ氏に勝利したとNBCが伝えた。

このほかニューハンプシャー州は民主党現職のハッサン上院議員再選をABCとNBCが報じた。

このところ共和党が支持を拡大しているフロリダ州では同党のルビオ上院議員とデサンティス・フロリダ州知事が再選を果たした。また、AP通信はイリノイ州知事選で民主党現職プリッカー氏勝利を伝え、テキサス州のアボット知事(共和)は再選。

デサンティス氏は今回の勝利により、2024年大統領選の共和党候補指名争いで、トランプ前大統領の対抗馬となる可能性が高まった。

一部の投票所で投票集計の機械・システムに不具合が発生。発生は散発的なものにとどまったものの、アリゾナ州最大の郡などで共和党の一部から投票の不正ではないかとの根拠のない主張を行う動きが見られた。

米CPI、若干減速の見込み-上振れなら5回連続大幅利上げに道筋

- 10月CPIは引き続き高い伸びが示されると市場は予想

- 上向きのサプライズとなれば、政策金利は一段と上昇も

10月の米消費者物価指数(CPI)が10日に発表される。上昇率はわずかに鈍化したとみられるが、前月に続いて市場予想を上回った場合、米金融当局が急激な利上げを減速させるとの期待を打ち砕く可能性がある。

エコノミスト調査によれば10月のCPIは総合、そして食品とエネルギーを除いたコアの両方で前年比での伸び減速が見込まれている。ただそれでも、根強い高インフレと呼べる水準にはとどまる見通しだ。総合CPIの前月比での伸びは6月以来の大きさと予想されている。

市場は12月の連邦公開市場委員会(FOMC)会合での利上げ幅について0.5ポイントとの見方を強めつつあるが、こうした高インフレの継続は、5回連続での0.75ポイント利上げとなる選択肢が残されることを意味する。また、高インフレ継続を受けて当局は来年迎える政策金利のピーク水準について、2カ月程度前の想定よりも高くなると考えている。

いずれにせよ、労働市場は依然タイトな状況にあり、これは向こう数カ月のインフレ減速ペースが相対的にゆっくりとしたものになる可能性が高いことを浮き彫りにしている。総合CPIの前年比での伸び率は、過去7カ月のうち6カ月で予想を上回っている。インフレは8日に投開票された中間選挙でも重要な争点の一つだ。

シティグループのエコノミスト、ベロニカ・クラーク、アンドルー・ホレンホースト両氏はリポートで、「上向きのサプライズとなった場合、基調的な力強さが背景にある可能性が高く、雇用統計の底堅さと相まって、インフレ沈静化のため政策金利をさらに上昇させる必要性が生じるリスクが一段と強まる」と指摘した。

コメント