50才から始める米国株式投資初心者の資産運用

9/22(木)の株価

| 値 | 前日比(%) | |

| 日経平均 | 27,153.83円 | -0.58 |

| ダウ平均 | 30,076.68ドル | -0.35 |

| S&P500 | 3,757.99ドル | -0.84 |

| ナスダック | 11,066.81ドル | -1.37 |

| ラッセル2000 | 1,722.31ドル | -2.28 |

| 米10年国債 | 3.710 | +4.51 |

| 恐怖指数(VIX) | 27.35 | -0.64 |

22日の米国株式市場は3指数共に続落。利回り急上昇、景気後退への懸念がさらに強まる

22日の米国株式市場は、3指数共に続落。

前半は前日終値付近での売買交錯が見られたものの、引けにかけて下げ幅を広げる展開。FRBが前日のFOMCでタカ派色を更に鮮明にしたことで、前日の株式市場は売りが強まった。きょうもその流れは引き継いでいる格好。値ごろ感の買いも入り、ダウ平均はプラスに転じる場面があったものの上値は重い。

年内は11月と12月にあと2回のFOMCが予定されているが、前日のFOMCメンバーの金利見通しからすると、どちらかで0.75%の大幅利上げが実施される可能性を示唆している。

政策金利を年内にあと計1.25%引き上げ、4.25-4.50%までの引き上げが予想される。それ以降、来年の追加利上げも示唆される中、株式市場は景気後退への懸念をさらに強めている。前日のパウエルFRB議長の会見でもその可能性を否定していなかった。議長は「利上げのプロセスが労働、住宅市場にとって痛みを伴わないものではない」と述べていた。

市場からは、「この長期的な金利上昇路線はハードランディングの可能性を大きく高める。タカ派的というよりも、明確な悪材料だ」といった声や、「今後数週間で6月安値を完全に再テストする」といった声も聞かれた。

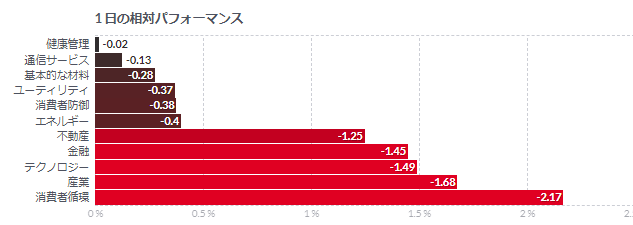

米国債利回りの急上昇が続く中で、半導体を中心にIT・ハイテク株への売りが強まっているほか、銀行、産業も下落。一方、医薬品や生活必需品などディフェンシブ銘柄には買戻しも出ている。

歴史的な円買い介入、インパクト短命に-世界の金融政策地図は不変

政府・日本銀行が24年ぶりに実施した円買い介入は、円の下落に歯止めをかけたものの、円安の原因である金融政策の世界的な乖離(かいり)を変えてはいない。

日銀が世界で最もハト派な中央銀行から脱却しない限り、介入のインパクトは短命に終わる可能性がある。今週は日銀がイールドカーブコントロール(YCC)を再確認した一方、米連邦公開市場委員会(FOMC)は3会合連続となる75ベーシスポイント(bp、1bp=0.01%)の利上げを決行。インドネシアから英国に至るまで金融引き締めを継続し、スイスはマイナス金利と決別した。

元米財務省当局者で、シンクタンクの公的通貨・金融機関フォーラム(OMFIF)の米国議長を務めるマーク・ソーベル氏は「介入はFOMCおよび日銀の行動に逆らう行為だ」と語る。「従って、そのインパクトは極めて短いものになると思っておいた方がよい」と述べた。

22日の外国為替市場では、介入の影響で円は一時2.6%上昇し、対ドルで1ドル=140円をやや上回る水準となった。その前には1998年以来の円安水準となる145円90銭まで下げていた。

米財務省と欧州中央銀行(ECB)はいずれも、この介入に参加しなかったことを明らかにしている。

ヘッジファンドを運営するユリゾンSLJキャピタルのスティーブン・ジェン最高経営責任者(CEO)は「介入は十分とは言えないかもしれないが、ブレーキは踏んだ」と指摘。ドル・円相場を1ドル=150円未満に抑えることはできるかもしれないと述べた。「市場のスピードを落とし、145円でコントロールすることは可能だ」と続けた。

コメント