50才から始める米国株式投資初心者の資産運用

7/28(木)の株価

| 値 | 前日比(%) | |

| 日経平均 | 27,815.48円 | +0.36 |

| ダウ平均 | 32,529.63ドル | +1.03 |

| S&P500 | 4,072.15ドル | +1.21 |

| ナスダック | 12,162.59ドル | +1.08 |

| ラッセル2000 | 1,873.02ドル | +1.34 |

| 米10年国債 | 2.671 | -4.49 |

| 恐怖指数(VIX) | 22.26 | -0.98 |

28日の米国株式市場は3指数共に続伸。米GDP縮小で積極利上げ観測後退。

28日の米国株式市場は3指数共に続伸した。

メタ(META)とクアルコム(QCOM)の決算が弱かったことで序盤はIT・ハイテク株中心に売りが強まった。取引開始前に発表された第2四半期の米GDP速報値が第1四半期に引き続きマイナス成長となったこともセンチメントを圧迫した。

前日のFRBの利上げペース鈍化への期待から、下値では押し目買いも活発に入って来ている。米国債利回りが低下しており、IT・ハイテク株など成長株の買戻しとなる。

米GDPは2四半期連続のマイナス成長となり、定義上はリセッション(景気後退)となるが、前日にパウエルFRB議長がFOMC後の会見でも言及していたが、同期間の労働市場の強さなどを考慮すれば、景気後退には当たらないとも見られている。逆にFRBの利上げぺースが今後、鈍化する可能性を示唆する内容でもあり、株式市場にとってはポジティブな動きともとれる。

市場からは「悪いニュースが良いニュースになりつつある」との声も出ている。経済が減速すれば、インフレは落ち着く。そうなれば、引き締めサイクルの終わりが近くなり、株式市場はそれを好むという。

メタは広告収入が冴えず、史上初の四半期売上高の減収を報告した。第3四半期のガイダンスも公表し、予想を下回る売上高見通しを示している。同社が力を入れているメタバース分野では、カメラ付きスマートウオッチなど一部プロジェクトの開発を中止するなど支出のペースは鈍化。拡張現実(AR)と仮想現実(VR)に特化した「リアリティ・ラボ」部門は、売上高がヘッドセット販売を中心に48%増となったが、前年同期から赤字が拡大した。

クアルコムは第4四半期のガイダンスで予想を下回る見通し示した。スマートフォン向けチップの最大手である同社のガイダンスは、個人消費の低迷がモバイル需要に打撃を与えるという懸念を強めている。高インフレが消費意欲を減退させ、同社のチップの主要市場であるスマホの販売に打撃を与えていることが示唆された形。

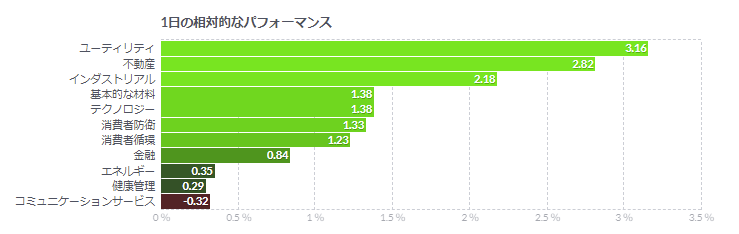

太陽光発電や再生可能エネルギー関連銘柄が上昇。米上院民主党のシューマー院内総務とマンチン議員がきのう、税制・エネルギー・気候対策法案を巡り合意に達したことが好感されてる。

米経済、2四半期連続の縮小-4~6月GDP速報値は0.9%減

- 市場予想は0.4%増、1-3月は1.6%減だった

- 個人消費は1%増に減速、市場予想も下回る

米経済は4-6月(第2四半期)に2四半期連続の減少となり、リセッション(景気後退)のリスクが高まった。数十年ぶりの高インフレで消費支出が抑制された上に、米金融当局の利上げで企業の投資や住宅需要に影響が及んだ。

4-6月の実質国内総生産(GDP)速報値は前期比年率0.9%減ブルームバーグ調査のエコノミスト予想中央値は0.4%増1-3月(第1四半期)は1.6%減

米経済の最大部分を占める個人消費は1%増と、前四半期に比べて減速し、市場予想(1.2%増)も下回った。

BMOキャピタル・マーケッツのシニアエコノミスト、サル・グアティエリ氏は「より重要なのは、40年ぶりの高インフレと借り入れコスト急上昇、金融環境の全般的な引き締まりに直面し、米経済が急速に勢いを失っていることだ」とリポートで指摘。「米経済はかなりリセッションに陥りやすい状態にある」と分析した。

4-6月GDP統計はバイデン政権にとってはさらなる頭痛の種となる可能性があり、金融当局の利上げペースを巡る議論も複雑にさせそうだ。

4-6月は家計支出の減速に加え、企業の投資や政府支出、住宅投資が減少した。在庫の減少もGDP全体を押し下げる方向に働いた。一方、貿易赤字の縮小はプラス要因だった。

GDPから純輸出と在庫を除いた実質国内最終需要は前期比年率0.3%減少。1-3月は2%増だった。

通常、2四半期連続で実質GDPが前期比マイナスとなった場合にリセッションと見なされるが、景気循環の始まりと終わりを正式に認定するのは全米経済研究所(NBER)の学者グループだ。

4-6月はサービス支出が前期比年率4.1%増に加速した一方、財の支出は4.4%減少した。

設備投資は実質ベースで0.1%減少。構築物と機器への投資が減った。知的財産への支出は堅調に増加した。住宅投資は14%減と、コロナ禍で最大の落ち込み。急激なインフレと高水準の借り入れコストが住宅市場を圧迫している状況を映している。

純輸出の寄与度はプラス1.43ポイント、在庫はマイナス2ポイントだった。

米金融当局が注目する個人消費支出(PCE)価格指数は年率7.1%上昇。食品とエネルギーを除くコアのPCE価格指数は4.4%上昇と、1-3月の5.2%上昇から鈍化した。

ユーロ圏景況感、1年5カ月ぶり低水準-強いリセッション懸念

ユーロ圏景況感指数は7月に約1年半ぶりの低水準に落ち込んだ。消費者や企業はエネルギー不足を懸念しており、約10年ぶりの欧州中央銀行(ECB)の利上げによって近くリセッション(景気後退)に陥るとの不安も強まっている。

欧州委員会の発表によれば、7月の景況感指数は99と、前月の103.5から低下。エコノミスト予想の102を大幅に下回った。

消費者信頼感指数はマイナス27と、過去最低。景気見通しへの家計の不安が強く示された。

S&P500種のバリュエーション、引き続き魅力的-JPモルガン

S&P500種株価指数を構成する優良企業の存在と債券利回りの低水準と踏まえると、米国株のバリュエーションは魅力的だとJPモルガン・チェースのストラテジストらが指摘した。

S&P500種は昨年10月以来の大幅月間上昇に向かっており、向こう1年の予想利益に基づく株価収益率(PER)は16.9倍と、6月の低水準(15.3倍)から上昇した。それでも、これは長期平均に一致しており、「債券利回りの低さを考えると依然割安だ」とドゥブラフコ・ラコスブハス氏らストラテジストが28日のリポートで分析した。

ストラテジストらは過去20年の動きによりS&P500種構成銘柄には利益とバランスシートが良好な企業が増え、景気循環への敏感度が低下したと指摘し、バリュエーションは「適正水準よりも優れている」との見方を示した。

企業利益は総じて安定しており、ガイダンス引き下げがアナリスト予想に影響し始めてはいるものの、米経済が深刻なリセッション(景気後退)に陥らない限り、通年の利益が前年比で減少することはないとJPモルガンは予想。

経済成長が続くならS&P500種は現水準を維持するとストラテジストらは考えているという。

コメント