50才から始める米国株式投資初心者の資産運

7/5(火)の株価

| 値 | 前日比(%) | |

| 日経平均 | 26,423.47円 | +1.03 |

| ダウ平均 | 30,967.82ドル | -0.42 |

| S&P500 | 3,831.39ドル | +0.16 |

| ナスダック | 11,322.24ドル | +1.75 |

| ラッセル2000 | 1,741.33ドル | +0.79 |

| 米10年国債 | 2.798 | -5.57 |

| 恐怖指数(VIX) | 27.54 | +0.01 |

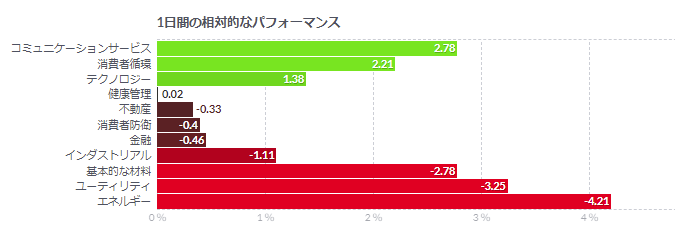

5日の米国株式市場はナスダック反発。国債利回り低下でITハイテク銘柄上昇。

5日の米国株式市場は、ナスダック指数は反発。S&P500指数はプラス圏内。ダウ平均は反落する展開となった。

国債利回り低下でITハイテク銘柄の買いが入ったためS&P500とナスダック指数は上昇した。一方、原油価格の急落でエネルギー銘柄に売りが入りダウ平均は反落した。

米国債利回りについては、再び2-10年債の逆イールドが一時示現し、景気後退への懸念が強まっていることが示されていた。

上半期はFRBのタカ派姿勢とインフレ高進が重なり、景気を圧迫するとの懸念が株価を押し下げた。一部には底打ちへの期待も出ているものの、今度はリセッション(景気後退)への懸念が本格的に台頭してきている。

ウクライナ危機や中国のロックダウンなどで、今後、米経済指標がリセッション(景気後退)の可能性を強めるような内容が増えてくれば、もう一段の下げも警戒されるとの指摘も出ている。それが確認されなければ回復も期待できるが、マイナス成長が現実となった場合、S&P500は3000まで下がる可能性もあるという。現行水準からさらに20%超の下落となる。

6日公表のFOMC議事要旨に注目となる。今月下旬の会合でも75bpの追加利 上げを予想している。インフレのピークや景気減速に関する手掛かりを得ようと、8日発 表の6月雇用統計など経済指標や近く始まる7-9月期(第3四半期)決算シーズンにも関心が集まっている。

米短期金融市場、23年半ばの利下げを予想-FRBより早期反転見込む

- 短期金融市場はFRBによる今年のタカ派転換を正確に予想

- 現在では米経済減速を受けてFRBが引き締めを終了すると見込む

米経済の見通しが急速に悪化しつつある兆候が見られる中、債券市場は今後1年間における米金融政策の反転を織り込んできており、2023年半ばに利下げが実施されると予想している。

米連邦準備制度理事会(FRB)のパウエル議長は、入手するデータを精査しつつ金融当局として「機敏」に対応していくと表明している。ただ金融市場の動きに遅れずついていくためには極めて機敏になる必要がありそうだ。

1カ月足らず前には、フェデラルファンド(FF)金利誘導目標が4%を超える水準に上昇する利上げサイクルが織り込まれていた。現在のFF金利誘導目標は1.5-1.75%。

だがそうした利上げ予想は急速に弱まっており、現在では23年1-3月(第1四半期)に約3.3%でピークを付けると見込まれている。このところの米経済指標では、5月のインフレ調整後の個人消費支出(PCE)の減少したほか、6月の製造業活動も鈍化が示された。そうした状況を背景に、JPモルガン・チェースやモルガン・スタンレーなど金融機関のエコノミストは米経済の成長予想を引き下げている。

一方、6月に公表された米金融当局者の最新の予想中央値では、政策金利は23年にかけて上昇し、3.75%に達するとしている。

ウィンショア・キャピタル・パートナーズのマネジングパートナー、ギャン・フー氏は「リセッションが起こり、インフレは鈍化、商品価格は下落し、米金融当局は23年に利下げすると市場はみている」と指摘。「このシナリオは一貫しており、見方が弱まるというのは考えづらい。自己実現的なプロセスになり得る」と述べた。

金利先物市場の動向によれば、米当局は来年少なくとも50ベーシスポイント(bp、1bp=0.01%)の利下げを実施せざるを得なくなると見込まれている。先週遅くの時点では、政策金利は来年2月までに約3.4%でピークを付けると織り込まれていた。これは6月半ば時点で織り込まれたピークを約60bp下回る水準だ。

市場と金融当局のどちらがより正確かは、債券市場が最近示した予想の正確さを見れば分かるだろう。市場はここ数カ月、金融当局が高インフレ抑制のため想定よりずっと積極的に利上げを実施せざるを得なくなると予想。金利先物市場では、政策当局者らがシグナルを送る前の段階で既に5月の0.5ポイント利上げ、6月の0.75ポイント利上げをそれぞれ織り込み始めていた。

コメント