50才から始める米国株式投資初心者の資産運用

7/1(金)の株価

| 値 | 前日比(%) | |

| 日経平均 | 25,935.62円 | -1.73 |

| ダウ平均 | 31,907.26ドル | +1.05 |

| S&P500 | 3,3825.33ドル | +1.06 |

| ナスダック | 11,127.85ドル | +0.90 |

| ラッセル2000 | 1,727.75ドル | +1.16 |

| 米10年国債 | 2.873 | -4.88 |

| 恐怖指数(VIX) | 26.70 | -2.01 |

7月1日の米国株式市場は3指数共に反発。米国経済成長減速、10年国債利回り低下で買い戻し入る。

7月1日の米国株式市場は、3指数共に反発する。

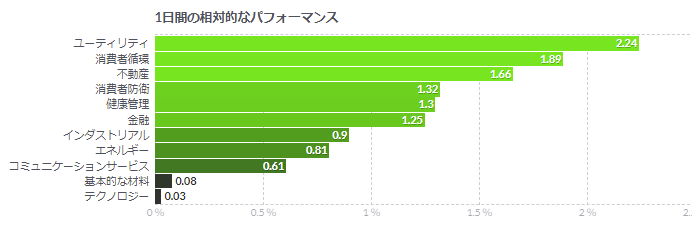

本日は全てのセクターが上昇する。エネルギーや銀行、産業株が上昇したほか、IT株も買い戻されている。一方、半導体に売りが広がり、ハイテク株は軟調。半導体のマイクロン・テクノロジー<MU>が下落。前日引け後に3-5月期決算(第3四半期)を発表し、売上高は予想範囲内となったものの、1株利益は予想を上回った。ただ、ガイダンスでは、第4四半期は1株利益、売上高とも予想を下回る見通しを示したことで他の銘柄にも波及したようだ。

本日から下半期の相場に入ったが、FRBの積極利上げとリセッション(景気後退)への懸念が引き続き、株式市場を圧迫すると見ているようだ。この日発表のISM製造業景気指数が米リセッション(景気後退)への懸念を高める内容となったことも市場を圧迫。一方で値ごろ感が出ていることも確かで、下値ではショートカバーや押し目買いも入っている。

| 前回 | 予想 | 結果 | |

| ISM製造業景況指数6月 | 56.1 | 55.3 | 53.0 |

低金利時代に終わりを告げ、利上げサイクルが始まる中、今年に入ってから投資家は株を売り、上半期のS&P500は1970年以来最悪の6カ月間となった。FRBは成長鈍化の兆候にもかかわらず、今月のFOMCで0.75%ポイントの利上げ実施を強調する中、市場は再来週からの決算発表を前に企業業績への打撃を評価している。

第2四半期も米GDPはマイナス成長との見方も出ている。第1四半期がマイナス成長だったことから、定義上はリセッション(景気後退)ということになる。ただ、雇用の状況など他の指標からは景気後退入りとは言えないであろうとも指摘している。

「投資家の信頼は失墜している。FRBが積極利上げを続け、インフレ抑制したいのであれば、経済は短期的に6-12カ月は痛みを伴う。景気後退のリスクが高まっていることから、年後半には株式市場のボラティリティは高まるであろう」との声も聞かれる。

半導体株下落、マイクロンが需要減速を指摘-TSMCは4.7%安

- 欧州もASMLなどが売り先行、マイクロンは一時6.2%安

- 世界のパソコン出荷は今年9.5%減少の見通し-ガートナー

1日の株式市場では半導体銘柄が世界的に下げている。メモリーチップメーカーで米最大手マイクロン・テクノロジーの業績見通しが売り材料。同社はコンピューターやスマートフォン向け半導体の需要が弱まっていると指摘した。

マイクロンは供給過剰回避に向け積極的に動く姿勢を示しており、2020年以降に新型コロナウイルス禍に伴う需要拡大や供給目詰まりによる生産不足が続いていた半導体業界にとって大きな反転となる。

世界的なリセッション(景気後退)が差し迫っているとの懸念やインフレ率の上昇によって消費者や企業は支出を控えている。米調査会社ガートナーによれば世界のパソコン出荷は今年9.5%減少する見通しだ。

ブルームバーグ・アジア太平洋半導体指数は3日続落して20年7月以来の低水準となった。台湾の台湾積体電路製造(TSMC)は4.7%安、韓国のSKハイニックスは3.9%下落した。

欧州株式市場でもオランダのASMLホールディング、ASMインターナショナルが下落。インフィニオン テクノロジーズやSTマイクロエレクトロニクスも売りが先行している。ストックス600テクノロジー株価指数はこのまま終えれば4日続落となる。

米株式市場でマイクロンは一時6.2%安となった。

株式と債券、共に資金流出-「インフレショック」売りとBofA

- 6月29日までの1週間、世界の株式ファンドから58億ドル流出

- 債券からは170億ドル流出-BofAがEPFRのデータ引用

6月最後の週は株式ファンドと債券ファンドの両方から資金が流出した。高インフレと中央銀行のタカ派姿勢で世界経済が縮小するとの懸念が背景にある。

バンク・オブ・アメリカ(BofA)がEPFRグローバルのデータを引用したところによると、6月29日までの1週間に世界の株式ファンドから約58億ドル(約7860億円)が流出。ただ、米国株だけは約5億ドルの小幅な流入だった。債券からは170億ドルが流出した。

中銀の利上げにもかかわらずインフレ率が低下せずリセッション(景気後退)に陥るとの観測から、投資家はリスク資産売りを進め、市場を動揺させている。世界の株式と債券を合わせると、ブルームバーグのデータがある1990年以降で最大の相場下落となっている。

マイケル・ハートネット氏らBofAのストラテジストはリポートで「インフレショック」は現在、投資家のコンセンサスだとし、米連邦準備制度による積極的な利上げの観測はピークに達しつつあるが、インフレ期待はそうではないと分析。BofAの「ブル・ベア」指標は3週連続で「最大限の弱気」を示しているという。

S&P500種株価指数は現在、1872年以降最悪の年間リターンに向かっているとハートネット氏は指摘した。

ブルームバーグの調査によると、一部の強気ストラテジストは株式相場が今年7ー12月(下期)に少なくとも部分的に回復すると期待しているが、モルガン・スタンレーのマイケル・ウィルソン氏らは底を打つのは先だとし一段の下落を見込んでいる。

BofAによれば、米国の大型株とバリュー株が資金流入を主導したが、小型株からは資金が流出。セクター別ではヘルスケアが最大の流入、素材とエネルギー、金融が最大級の流出だった。

コメント