50才から始める米国株式投資初心者の資産運用

10/18(水)の株価

| 値 | 前日比(%) | |

| 日経平均 | 32,042.25円 | +0.01 |

| ダウ平均 | 33,665.08ドル | -0.98 |

| S&P500 | 4,314.60ドル | -1.34 |

| ナスダック | 13,314.30ドル | -1.62 |

| ラッセル2000 | 1,728.81ドル | -2.11 |

| 米10年国債 | 4.916 | +1.55 |

| 恐怖指数(VIX) | 19.22 | +1.34 |

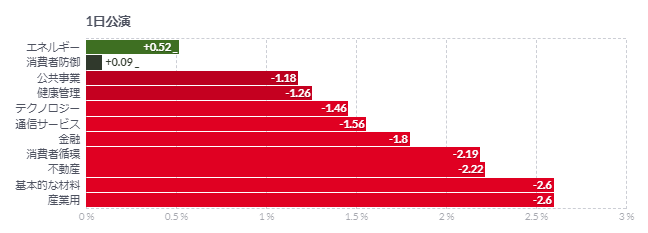

18日の米国株式市場は、3指数共に大幅安。中東情勢が再び緊迫化。

18日の米国株式市場は3指数共に大幅安。

中東情勢が再び緊迫化しており、原油相場が高騰しているほか、本日の中国GDPの発表を受けて中国の不動産セクターへの懸念が高まる中で、米株式市場は売りが優勢となっている。米10年債利回りも2007年以来の高水準に上昇する中で、IT・ハイテクなど成長株への売りが強まった。

ガザの病院襲撃事件を受けて予定されていたバイデン大統領とアラブ首脳との会談が中止されるなど、警戒感が再び強まっている。中東での外交打開の可能性が低下したことで、リスク回避の雰囲気が広がっているようだ。

「紛争が拡大し、他の地域主体も巻き込むようなリスクシナリオでは、安全資産への逃避が一段と進む可能性が高い。債券は株式よりも良いリスク・リターンを提供する」といった声も聞かれる。

投資家はFRBの追加利上げへの懸念と、米経済の兆しを見比べている。先週からの堅調な米大手銀の決算と、ソフトランディングへの期待が米株式市場の下値をサポートしているが、きょうはこのところの買い戻しも一服しているようだ。

明日はパウエルFRB議長が講演する。このところのデータはインフレの粘着性が示されているにもかかわらず、直近のFRB幹部からの発言に変化はなく、慎重姿勢を意識した内容となっている。景気後退への不安感、原油高騰、米国債利回りの急上昇など懸念事項が多く、足元のインフレはまだ根強いものの、FRBの高官が追加利上げに消極的になっている様子も垣間見せている。議長の発言も同様の雰囲気になるのではとの観測が広がっている。

コメント