50才から始める米国株式投資初心者の資産運用

10/2(月)の株価

| 値 | 前日比(%) | |

| 日経平均 | 31,759.88円 | -0.31 |

| ダウ平均 | 33,433.35ドル | -0.22 |

| S&P500 | 4,288.39ドル | +0.01 |

| ナスダック | 13,307.77ドル | +0.67 |

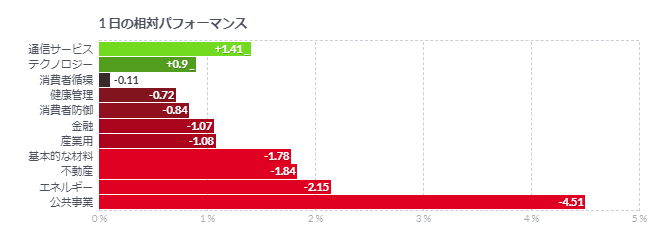

| ラッセル2000 | 1,756.82ドル | -1.58 |

| 米10年国債 | 4.685 | +1.87 |

| 恐怖指数(VIX) | 17.61 | +0.09 |

2日の米国株式市場は、米政府機関、閉鎖回避も上値重い 米国債利回りが本日も上昇。

2日の米国株式市場はダウ平均は続落。S&P500とナスダック指数はプラス圏内続伸。

10月相場に入って米株式市場は上値の重い展開で始まっている。懸念されていた米政府機関閉鎖は土壇場で45日分のつなぎ予算を議会が承認したことで、ひとまず回避された。

しかし、米株式市場の反応はポジティブな反応を見せていない。米国債利回りが本日も上昇し、10年債が一時4.70%と2007年以来の高水準に上昇する中で、10月相場に対する警戒感が広がっている。

また、11月中旬までの政府機関閉鎖の回避により、FRBは11月1日のFOMCで追加利上げに踏み切る可能性が高まったとの声も出ていた。この日発表のISM製造業景気指数は予想を上回る内容となり、米製造業のセンチメント低迷に安定化の兆しを示したものの、こちらも追加利上げの連想に繋がったようだ。

FRBの高金利の長期化と、それに伴うソフトランディングの期待後退が9月相場を圧迫していた。10月相場もその流れが継続するのではとの警戒感は根強い。

今週は6日金曜日に米雇用統計の発表が予定され、米政府機関閉鎖が回避されたことで無事発表されそうだ。市場も目先はそれに向かってポジションをメイクして行くことになりそうだ。また、来週の米大手銀を皮切りに始まる決算発表の反応も待ちたいところのようだ。

本日はIT・ハイテク株には買い戻しも見られたものの、テスラ<TSLA>は上値が重い。取引開始前に第3四半期の出荷台数を公表し、43.51万台と予想の45.67万台を下回った。ただ、プラス圏では引けている。

仮想通貨関連株の上昇が目立った。本日はビットコインが大幅に上昇しており、関連株にも買いが広まっている模様。ビットコインの上昇については特段の材料は出ていないものの、米政府機関の閉鎖が土壇場でひとまず回避されたことや、本日から第4四半期相場入りで、新規の資金フローも観測されている模様。6週間ぶりの高値に上昇している。

米ISM製造業景況指数、約1年ぶり高水準-最悪期過ぎたか

- 9月の指数は49.0に上昇、市場予想47.9-前月47.6

- 生産指数は22年7月以来の高水準、新規受注も約1年ぶり高水準

米供給管理協会(ISM)が発表した9月の製造業総合景況指数は前月比で上昇。なお縮小圏ではあるが、約1年ぶりの高水準となった。米製造業者にとっての最悪期が終わったかもしれないとの期待を抱かせる内容だ。

ISM製造業総合景況指数は49.0に上昇-昨年11月以来の高水準ブルームバーグ調査のエコノミスト予想中央値は47.9前月は47.650が活動の拡大と縮小の境目を示す

同指数は6月に2020年5月以来の低水準である46.0に落ち込んだが、その水準からの上昇幅は3ポイントに上る。3カ月間の上げ幅としては、21年3月までの3カ月間以来の大きさとなった。

9月は生産の指数が52.5に上昇し、22年7月以来の高水準となった。雇用の指数も51.2と、4カ月ぶりに拡大圏に浮上。製造業者は受注残をこなすことができた。

新規受注は依然として縮小圏だが、49.2と約1年ぶりの高水準に達した。

商品(コモディティー)価格の下落も一息つける材料となった。仕入れ価格指数は43.8。前月から4.6ポイント低下と、4カ月ぶりの大きな低下幅を記録した。

9月は印刷や家具、プラスチック・ゴム、紙製品など11業種が活動縮小を報告。拡大したのは食品・飲料、繊維製品、非金属鉱物など5業種だった。

ISM製造業調査委員会のティモシー・フィオレ会長は発表文で「受注の弱さが続いているため、企業は依然として生産を適切に管理しているが、前月比での指数改善は明らかに前向きな材料だ」と指摘した。

コメント