50才から始める米国株式投資初心者の資産運用

2/24(金)の株価

| 値 | 前日比(%) | |

| 日経平均 | 27,453.487円 | +1.29 |

| ダウ平均 | 32,816.92ドル | -1.02 |

| S&P500 | 3,970.04ドル | -1.05 |

| ナスダック | 11,394.94ドル | -1.69 |

| ラッセル2000 | 1,890.48ドル | -0.92 |

| 米10年国債 | 3.947 | +1.49 |

| 恐怖指数(VIX) | 21.67 | +0.53 |

24日の米国株式市場は、3指数共に反落。米PCE価格指数、利上げ継続への圧力増す。

24日の米国株式市場は、3指数共に反落。

米株式市場ではタカ派なFRBへの警戒感が強まっている中、この日の米PCEデフレータはその懸念に拍車をかけた。

総合指数は前月比0.6%上昇し、6月以来の高水準となり、食品とエネルギーを除いたコア指数も前月比で0.6%上昇した。FRBのタカ派姿勢を正当化し、市場は今後3回のFOMCで0.25%ポイントずつ利上げを行うとの見方を強めている。ターミナルレート(最終到達点)の予想も上昇。

堅調な個人消費と頑強なインフレは、FRBが物価と需要を安定させるための道のりが、昨年後半のデータが示していた以上に凸凹で長いことを示唆している。これは、借入コストを予想以上に引き上げ、より長く維持するFRBの決意を後押しする可能性がある。一方、景気後退のリスクも高める可能性もある。昨年末に市場に広がっていたハト派な雰囲気は今月発表の1月のデータを経てほぼ消滅している。

米株式市場は矛盾する経済指標に直面しており、インフレが高止まりしている一方で、個人消費は力強さを示し続けている。その中で方向感に迷いが出ているようだ。市場からは「われわれはまだ、消費者が力を持ち続けているのかどうか、そして、企業収益がどうなるかを把握できていない。そのような中で株式市場は過度に楽観的だと思う」との声も出ている。

成長鈍化、企業業績の低迷、ウクライナから米中、北朝鮮に至る地政学的リスクなど、すべてが投資環境を複雑にしている。「投資家は、米経済が予想外に好調で、中国経済が着実に回復していることがさらなるインフレを促進し、FRBがより積極的な引き締めサイクルを追求するのではないかと心配している。先行指標は引き続き景気後退を示唆しているが、遅行性の強い指標はまだ弱気の兆しを見せていない」との指摘も出ていた。

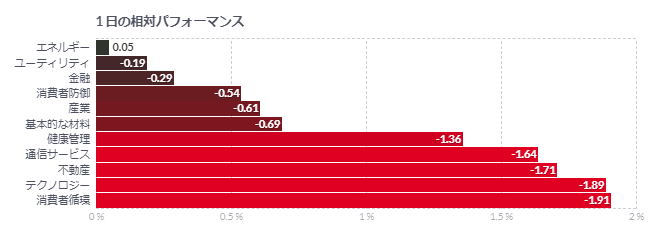

全面安の展開でIT・ハイテク株を始め、エネルギー、銀行、産業が下落。薬品も下げている。

米PCE価格指数、予想上回る伸び-利上げ継続への圧力増す

- PCE総合価格指数は前年比5.4%上昇、コア価格指数は同4.7%上昇

- インフレ調整後の個人消費支出は2021年3月以来の大きな伸び

米金融当局がインフレ指標として重視する個人消費支出(PCE)価格指数は1月、総合指数および食品とエネルギーを除くコア指数が共に予想を上回る伸びとなった。PCEも大幅に増加し、米金融当局に対する利上げ継続の圧力が増す格好となった。

PCE総合価格指数は前月比0.6%上昇-昨年6月以来の伸び市場予想は同0.5%上昇前年同月比では5.4%上昇市場予想は5%上昇PCEコア価格指数は前月比0.6%上昇市場予想は同0.4%上昇前年同月比では4.7%上昇市場予想は4.3%上昇

PCEは前月比1.8%増加。ブルームバーグがまとめたエコノミスト予想の中央値は1.4%増だった。インフレ調整後の実質PCEは前月比1.1%増加。昨年11、12月の落ち込みから反転し、2021年3月以来の大きな伸びとなった。自動車や飲食サービス、宿泊など財とサービスに対する支出の増加を反映した。

1月の各数字は、持続的な高インフレのリスクを浮き彫りにする。昨年12月のPCE価格指数は伸びが鈍化し、利上げペース減速の観測を強めていた。ただ12月統計の上方修正と1月の再加速で、そうした減速分はほぼ帳消しになった格好だ。さらに、個人消費の底堅さと労働市場の異例の強さが重なり、米金融当局のインフレ率2%目標の達成は一段と困難になるとみられる。

ブルームバーグ・エコノミクス(BE)のアナ・ウォン、イライザ・ウィンガー両エコノミストらは「支出が勢いよく増加し、コアの財価格およびスーパーコアのサービス価格の両方が加速したことは、インフレにとって悪いニュースだ」と指摘。「サプライチェーンのボトルネックがほぼ解消されたことで、最近のインフレは需要主導型となっている。この傾向が続けば、米金融当局は5.25%を超える水準への利上げを余儀なくされるかもしれない」との見方を示した。

1月の個人所得は前月比0.6%増。賃金の伸び加速に支えられた。

失業率が半世紀ぶりの低水準にある中、限られた労働力の確保を巡る競争は激しくなっており、それが賃金上昇圧力として続いている。賃金上昇と過剰貯蓄が消費を下支えする構図となっており、物価が大きく上昇する中でも消費者はさまざまな財やサービスへの支出を継続できている。

1月の貯蓄率は4.7%と前月の4.5%から上昇し、1年ぶりの高水準となった。

パウエル連邦準備制度理事会(FRB)議長をはじめ金融当局者らはインフレ見通しの観点で、住宅を除くコアサービスの価格の伸びを重視している。同カテゴリーには医療や理美容を含む広範なサービスを含み、その動向は賃金に大きく左右されるとみられている。

米消費者マインド指数、1年ぶり高水準-短期のインフレ期待後退

- 2月の消費者マインド指数確定値は67に上昇-昨年1月以来の高水準

- 1年先のインフレ期待4.1%-2月速報値の4.2%から低下

2月の米ミシガン大学消費者マインド指数は約1年ぶりの水準に上昇した。短期のインフレ期待は2月上旬から低下した。

2月のミシガン大学消費者マインド指数(確定値)は67-昨年1月以来の高水準速報値の66.4から上方修正前月は64.9ブルームバーグ調査のエコノミスト予想中央値は66.41年先のインフレ期待は4.1%-速報値は4.2%前月は3.9%5-10年先のインフレ期待は2.9%-速報値も2.9%前月も2.9%

この日発表された1月の米個人消費支出(PCE)価格指数は、総合指数および食品とエネルギーを除くコア指数が共に予想を上回る伸びとなった。同指数は米金融当局がインフレ指標として重視する。PCEも大幅に増加し、米金融当局に対する利上げ継続の圧力が増す格好となった。

ミシガン大の消費者調査ディレクター、ジョアン・シュー氏は発表文で、「収入の強さが続くとの消費者の期待を踏まえれば、全体の支出は少なくとも短期的には堅調が続く可能性が高い」と指摘。「収入に関する消費者の見通しに影響するほど労働市場が弱くなれば、そのような信頼感は後退するだろう。そうなれば、支出意欲は低下する」と記した。

現況指数は速報値から下方修正。一方、期待指数は上方修正された。収入増加への期待は特に富裕層で高まった。

コメント