50才から始める米国株式投資初心者の資産運用

4/12(水)の株価

| 値 | 前日比(%) | |

| 日経平均 | 28,082.70円 | +0.57 |

| ダウ平均 | 33,6464.50ドル | -0.11 |

| S&P500 | 4,091.95ドル | -0.41 |

| ナスダック | 11,929.34ドル | -0.85 |

| ラッセル2000 | 1,773.69ドル | -0.72 |

| 米10年国債 | 3.402 | -0.82 |

| 恐怖指数(VIX) | 19.09 | -0.1 |

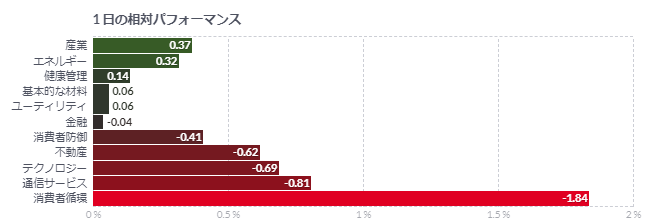

12日の米国株式市場は、3指数共に下落、FOMC議事要旨受け。

12日の米国株式市場は、3指数共に下落。

先週の米雇用統計と今回の米CPI結果から市場は、5月FOMCでの0.25%ポイントの利上げの可能性を70%程度で見ているものの、利上げ停止および年内利下げへの期待も高めているようだ。

今回の米CPIを受けて市場からは、「FRBが年後半にハト派な政策に移行する前にもう一段の利上げを実施するとの市場の予想を裏付けている。高インフレと不安定な銀行を安定させる必要があるFRBにとっては微妙なバランス感覚が必要になる」といった声も出ている。

また「今回の数字は、特にサービス業のインフレの粘り強さを浮き彫りにしているが、一方で、インフレ鈍化の前兆も垣間見せている。今回の米CPIと米雇用統計の堅調さは、FRBに少なくとももう1回の利上げを促し、その後、利上げを一時停止する可能性が高いと見られる」とのコメントも出ていた。

なお、パウエルFRB議長が重視する「スーパーコア(住居費を除くサービス業)」のインフレは前月比+0.4%と前回(+0.5%)からは伸びが鈍化していた。

ただ、株式市場にとっては決定打にはなっていないようで、ダウ平均も方向感のない展開が見られ、きょうは下げて通常取引を終えている。

米CPIを消化し、次のテーマは週末の米大手銀の決算に移りそうだが、銀行問題の影響と景気の先行き不透明感に対して、大手銀がどのようなコメントを発してくるか注目されている。地銀のみならず、大手銀も預金の流出が確認されており、アナリストの予測によると、大手5行の預金残高は前年同期比で5210億ドル減少し、過去10年間で最大の落ち込みとなる見通しだとの指摘も出ていた。銀行危機で地銀から大手銀に預金が流れたものの、そこから、より高金利の商品への流出も活発化し、相殺できなかったという。

FOMC議事要旨、信用状況への警戒継続を強調-利上げ予想後退

- 最近の展開による影響考慮、金利判断を下方修正したと多くが指摘

- 極めて不透明な見通し踏まえ、柔軟性と選択性の維持が必要と強調

米連邦公開市場委員会(FOMC)が3月21、22両日に開いた会合では、複数の銀行破綻で同月に市場が混乱したことを受けて、当局者らが利上げ予想を後退させた。また信用収縮が経済を一段と減速させる可能性について警戒を続ける姿勢を強調した。12日に公表された議事要旨で明らかになった。

議事要旨は「銀行セクターで最近起きた展開が経済活動とインフレに与え得る影響を踏まえ、十分に景気抑制的となるフェデラルファンド(FF)金利誘導目標レンジの判断を下方修正したと、多くの参加者が指摘した」と記した。

今回の議事要旨は全員が利上げを支持していたことを示し、決定は幅広い当局者に支持されたとする、会見でのパウエル米連邦準備制度理事会(FRB)議長発言を裏付けた。同時に、5月の追加利上げについて当局者らが完全にコミットするには至っていなかったことも示唆した。当局者らは銀行セクターの混乱が経済にどう影響するかを見極める上で、今後入手するデータの分析が必要になるとの見解を示した。

幾人かの当局者は「極めて不透明な経済見通しを踏まえ、適切な金融政策スタンスを決定する上では柔軟性と選択性の維持が必要になると強調した」と議事要旨には記された。

議事要旨によれば、多くの当局者は銀行危機が発生する前の段階で、12月会合後に入手したデータから政策金利の道筋が従来予想より「幾分か高くなった」とみていた。だが3月会合が近づいた状況でシリコンバレー銀行(SVB)とシグネチャー・バンクが破綻したことを受け、当局者らは金利見通しを昨年遅くに示した予想に沿った内容に戻した。

安定化に向けた措置

幾人かの当局者は銀行セクターの不透明感を考慮し、3月会合で金利を据え置くかどうか検討していたと議事要旨は説明。ただFRBなど当局による安定化に向けた措置が金融ストレスの緩和を助けたと、当局者らは指摘したという。

また銀行セクターが混乱する前は、インフレ鈍化に向けた進展が想定より遅い期待外れなデータを受けて、より大幅な利上げへの回帰を検討していたとする当局者もいた。

ただFRBスタッフは、「銀行セクターで最近見られた展開が経済に与え得る影響についての判断を踏まえ」、年内に「穏やかなリセッション(景気後退)」が始まると予想。当局者らは経済活動へのリスクは下方向に傾いているとの認識を示した。

SVBが閉鎖されたのは3月10日。それから2週間もたたずに開かれたFOMC会合で、当局者らは物価圧力の沈静化に向けた闘いと金融安定確保とのバランスを取ることを余儀なくされた。

過去10年余りで最大の銀行破綻となったSVBの破綻から2日後には、シグネチャー・バンクが破綻。FRBはその週末、銀行システム全体の信頼性を押し上げるために緊急融資プログラムを設定した。

米CPI、コア指数の伸び小幅鈍化-FOMCは利上げ軌道維持か

- 3月のコアCPI、前月比0.4%上昇-2月は0.5%上昇

- 「5月は利上げの方向になお傾くはずだ」-デレク・タン氏

3月の米消費者物価指数(CPI)統計では、変動の大きい食品とエネルギーを除くコア指数が鈍化の兆候を示唆したものの、米金融当局に来月の追加利上げを思いとどまらせるほどではなさそうだ。

コアCPIは前月比0.4%上昇-2月は0.5%上昇エコノミスト予想中央値と一致前年同月比では5.6%上昇-予想と一致総合指数は前月比0.1%上昇市場予想は0.2%上昇前年同月比では5.0%上昇-市場予想5.1%上昇

前年同月比ベースでコアCPIの伸びが総合指数の伸びを上回るのは、この2年余りで初めて。総合指数の前年比上昇率は2月(6.0%上昇)からは急減速したが、ロシアのウクライナ侵攻直後でエネルギー価格が急騰していた昨年3月と比較していることが要因だ。

今回の統計は先行きのディスインフレの兆候も示したが、特にサービスセクターでの根強いインフレを浮き彫りにした。金融政策当局者らは最近の銀行混乱による景気への影響を注意深く見守っているが、CPIが堅調な伸びを示し、労働市場も依然力強い中、少なくともあと1回は利上げを実施する可能性が高い。

LHマイヤー/マネタリー・ポリシー・アナリティクスのエコノミスト、デレク・タン氏は「5月は利上げの方向になお傾くはずだ」と指摘。「6月に再度の利上げが必要かどうかという点では、モメンタムが変わってくる」と述べた。

総合CPIの約3分の1を占める住居費は前月比0.6%上昇。昨年11月以来の小幅な伸びにとどまったが、前月比上昇率への寄与度はなお最大だった。ホテル宿泊費は昨年10月以来の大幅な伸び。住居費用は算出方法の関係からリアルタイムのデータよりも大幅に遅行する。

食料品の価格は2020年以来の低下。鶏卵の価格が前月比ベースで1987年以来の大幅な下げとなった。ただ、外食のコストは引き続き堅調に伸びた。

コアの財価格は0.2%上昇と、昨年8月以来の高い伸び。昨年終盤には明確なデフレが示され、全体的な物価上昇圧力の緩和につながっていた。

3月には中古車価格が低下した一方、航空運賃や家庭用調度品、自動車保険などは上昇した。

エネルギー価格は3.5%低下。ガソリンや天然ガス、電気代の下げを反映。しかし、石油輸出国機構(OPEC)と非加盟の主要産油国で構成する「OPECプラス」が今月に減産を発表したことから、こうした低下傾向は短命に終わる可能性がある。ガソリン価格は足元では昨年11月以来の高水準となっている。

0.25ポイント利上げ予想

ジョナサン・チャーチ氏らブルームバーグ・エコノミクスのエコノミストは「今夏にわたって住居費からの強いディスインフレ圧力が想定される。ただし、労働市場の堅調継続やOPECプラスの減産などを踏まえれば、連邦公開市場委員会(FOMC)は来月に0.25ポイントの追加利上げを決定する見込みだ」と述べた。

ブルームバーグの計算に基づけば、エネルギーと住宅を除いたサービス価格は0.4%上昇。前年同月比では5.8%上昇で、7カ月ぶりの低い伸び。

パウエル議長をはじめ金融政策当局者は、インフレ動向を見極める上でこうした指標が重要だと強調してきた。ただ当局の計算は別の指標に基づく。

この日発表された別の統計によると、3月の実質平均時給は前月比0.2%増と、今年初めて増加。前年同月比では0.7%減少した。

CPI発表直前に米国債取引急増、リーク疑惑再燃-昨年12月に続き

- 発表前1分間に約5000枚の取引、価格は115-09+から115-29+に上昇

- 疑わしい動きを継続監視、これまでのところ検知されない-米労働省

米国債先物市場では12日、3月米消費者物価指数(CPI)の発表を前に取引の急増が見られ、主要経済指標が関係する取引を巡る疑念に拍車がかかった。

10年債先物2023年6月限では、CPIが発表される午前8時半(日本時間同日午後9時半)にかけての1分間に約5000枚が取引され、価格は115-09+から115-29+に急上昇した。

米国債相場はCPIの発表後、幅広く上昇。総合指数が予想を下回る伸びにとどまる中で米利下げ観測が高まった。

国債市場では主要経済指標の発表前後に動きが活発になることがよくあり、指標発表の前と後の両方に注文を入れておくことはコンピューターモデルを活用する人も含め、トレーダーにとっては珍しいことではない。ただ、広く注目されている指標の発表直前に正確に予測した注文が大量に入ったことには疑問を生じさせかねない。

CPIを巡っては、昨年12月の発表時もリーク疑惑が生じていた。労働省は同月、指標の発表前後にシステムへの侵入や不審な動きがあったという証拠はないと説明していた。

労働省は12日、「労働省統計の発表直前の取引活動は珍しいことではないが、われわれはこのような動きについて、発表手順の完全性を守る取り組みの一環として積極的に監視している」と説明。「疑わしい動きに対して継続的に監視しているが、これまでのところ何も検知されてない」とした。

コメント