50才から始める米国株式投資初心者の資産運用

1/31(火)の株価

| 値 | 前日比(%) | |

| 日経平均 | 27,327.11円 | -0.39 |

| ダウ平均 | 34,086.04ドル | +1.09 |

| S&P500 | 4,076.60ドル | +1.46 |

| ナスダック | 11,584.55ドル | +1.67 |

| ラッセル2000 | 1,931.94ドル | +2.54 |

| 米10年国債 | 3.503 | -1.10 |

| 恐怖指数(VIX) | 19.40 | -0.54 |

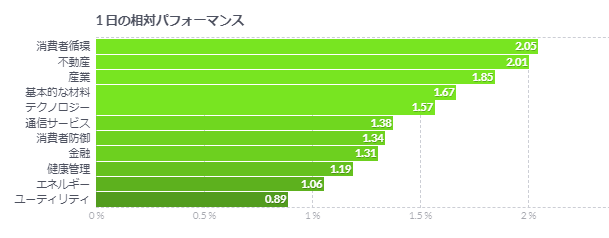

31日の米国株式市場は、3指数共に反発。1月の堅調な動きは市場にとって良い兆候。

31日の米国株式市場は、3指数共に反発。

きょうもIT・ハイテク株が主導する形で株式市場は堅調に推移した。取引開始前に発表になった第4四半期の雇用コスト指数がインフレ鈍化の傾向を示したこともサポート。

明日はFOMCの結果が発表され、0.25%ポイントの利上げが確実視されている。市場はガイダンスに注目しているが、市場は年内の利下げを織り込むなどハト派な雰囲気が広がっている。しかし、現時点でパウエル議長がタカ派色に変化を与えるとは見られていない。その場合、株式市場がどう反応するか注目している。

きょうは1月末の取引だったが、1月は2019年以来の好調な月で終えた。今年は好調なスタートを切っており、1月のS&P500は5%超、ダウ平均が2%超の上昇、そして、ナスダックは10%の上昇となっている。

過去の経験則から、1月の堅調な動きは市場にとって良い兆候で、その後の数カ月間は上昇が継続する可能性があるという。S&P500が前年に下落した次の年の1月に5%以上上昇した過去5回の例のうち、その年の株価指数は平均30%上昇しているという。

米雇用コスト、予想下回る伸び-利上げペース減速の論拠強まる

- 10-12月の雇用コストは前期比1%上昇-市場予想1.1%上昇

- FOMCが高水準の金利を長期間維持する可能性はなおある

米国では昨年10ー12月(第4四半期)、雇用コストの伸びが市場予想を下回った。インフレ鈍化の兆候が新たに示され、連邦公開市場委員会(FOMC)としては今週の会合で利上げ幅を縮小させる論拠が強まった格好だ。

第4四半期の米雇用コスト指数(季節調整後)は前期比1%上昇市場予想の中央値は1.1%上昇前年同期比では5.1%上昇

雇用コスト指数はこれで1%以上の上昇が6四半期連続となり、統計が始まった1996年以降の最長記録を更新した。

他の複数の指標でも賃金の伸び鈍化が示されており、今回の雇用コスト指数もその傾向と合致する。ただそれでも、そうした面でのインフレ圧力が完全に沈静化したと金融当局が確信するにはまだ不十分だ。当局は任務完了からは程遠いとの姿勢を固持しており、高水準の金利を長期間維持する可能性がある。

米連邦公開市場委員会(FOMC)は31日から会合を開催しており、市場では0.25ポイントへの利上げペース減速が見込まれている。FOMCは2月1日に政策決定を発表する。

ブルームバーグ・エコノミクスのエコノミスト、アナ・ウォン氏は「第4四半期の雇用コスト指数の伸び鈍化は、コアサービス分野でのディスインフレ進行を示唆する。賃金の伸び減速により、金融当局は利上げペースを落とすべきとの確信を強めそうだ。だが、最低5%に引き上げることはやめないだろう」と指摘した。

非軍人労働者の賃金・給与は第4四半期に1%上昇。諸手当は0.8%増えた。

コメント