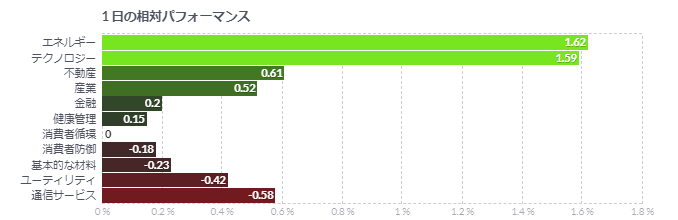

50才から始める米国株式投資初心者の資産運用

2/23(木)の株価

| 値 | 前日比(%) | |

| 日経平均 | 休場 | |

| ダウ平均 | 33,153.91ドル | +0.33 |

| S&P500 | 4,012.32ドル | +0.53 |

| ナスダック | 11,590.40ドル | +0.72 |

| ラッセル2000 | 1,908.09ドル | +0.71 |

| 米10年国債 | 3.888 | -0.89 |

| 恐怖指数(VIX) | 21.14 | -1.15 |

23日の米国株式市場は、3指数共に反発。利回り低下、今後数回のFRB利上げ織り込み。

23日の米国株式市場は、3指数共に反発。

前日のFOMC議事録はタカ派なトーンではあったものの想定内で、一部の委員からは0.50%ポイントの利上げが好ましいとの意見が出されていたが、大半の委員は0.25%ポイントの利上げを支持していた。

このところ市場に広がっているタカ派な雰囲気は前回のFOMC後に発表された米経済指標の強さによるものであり、前回のFOMCにそれは反映されていない。株式市場も改めて、金利上昇と高金利の長期化への警戒感を強めている。

ただ市場からは、ここ数週間の米株式市場の下落でそれを既にそれを織り込んでおり、次の展開を探る雰囲気も出ているとの声も聞かれる。金融引き締めの方向性を巡って、市場とFRBは数カ月に渡って食い違いを見せていたが、次第に一致点を見出しており、タカ派ショックの可能性は小さくなっているという。

市場からは「今年に入り大きな懸念となっていたのは、市場が起こりそうもない出来事、つまりFRBのハト派スタンスを予想していたことだ。この2週間で市場は少し目を覚ました」といった声も出ている。

米GDP10-12月改定値は下方修正、消費鈍る-物価は上向き改定

- 実質GDP改定値は2.7%増、速報値2.9%増-7~9月は3.2%増

- PCE価格指数は3.7%上昇、コア4.3%上昇-速報より上向きに修正

2022年10-12月(第4四半期)の米実質国内総生産(GDP)改定値は、速報値から下方修正された。個人消費の下向き改定が響いた。米金融当局が重視するインフレ指標は速報値から上向きに修正された。

0-12月の実質GDP改定値は前期比年率2.7%増ブルームバーグ調査のエコノミスト予想中央値は2.9%増速報値2.9%増7-9月(第3四半期)は3.2%増

改定値の詳細を見ると、米経済が昨年末に勢いを失いつつあったことが分かる。貿易と政府支出、在庫を除く実質民間国内最終需要はわずか0.1%増と、新型コロナ禍が始まって以降で最も低い伸びにとどまった。

個人消費は前期比年率1.4%増。速報値は2.1%増だった。自動車など耐久財の消費が3四半期連続で減少した。7-9月は2.3%増。

インフレ指標の個人消費支出(PCE)価格指数は、10-12月に年率3.7%上昇。速報段階では3.2%上昇だった。食品とエネルギーを除いたコアは4.3%上昇。速報値は3.9%上昇だった。

個人消費が下方修正された一方、設備投資は3.3%増と、速報値(0.7%増)から上方修正された。主として構築物と知的財産の上向き改定を反映している。

コメント