50才から始める米国株式投資初心者の資産運用

2/1(水)の株価

| 値 | 前日比(%) | |

| 日経平均 | 27,346.88円 | +0.07 |

| ダウ平均 | 34,092.96ドル | +0.02 |

| S&P500 | 4,119.21ドル | +1.05 |

| ナスダック | 11,816.32ドル | +2.00 |

| ラッセル2000 | 1,960.81ドル | +1.49 |

| 米10年国債 | 3.424 | -2.42 |

| 恐怖指数(VIX) | 17.88 | -1.52 |

1日の米国株式市場は、3指数共に続伸。利上げ後のFRB議長会見受け。

1日の米国株式市場は、3指数共に続伸。

FOMCの結果が発表され、FRBは大方の予想通りに利上げ幅を0.25%ポイントに縮小した。その後のパウエル議長の会見を受けて株式市場は激しく上下動した。

議長の会見はタカ派姿勢の継続を強調していたものの、停止まであと2回の利上げを検討していることや、利上げ停止後に再開する選択肢は検討していないこと、そして、財のディスインフレ過程は始まっていることなどに言及していた。タカ派な会見ではあったものの、思ったほどではなかったといった印象だ。

ターミナルレート(最終到達点)は5.00-5.25%で、0.25%ずつ3月に1回、5月か6月に1回で終了といったシナリオかもしれない。なお、議長は年内の利下げ観測を否定していたが、本日の会見を受けても、市場は年内利下げ期待を変えていない。

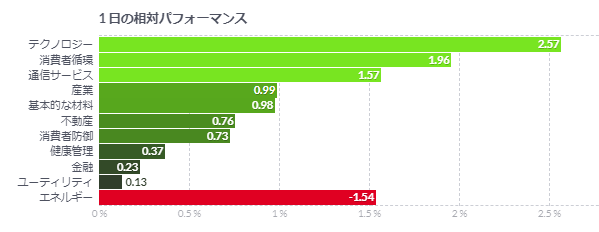

IT・ハイテク株が上げを主導した一方、きょうは原油相場が急落しており、エネルギー株の下落が目立った。米エネルギー情報局(EIA)がこの日発表した米週間石油在庫統計で在庫が2021年6月以来の高水準に膨れ上がったことが嫌気されている。製油所の稼働率も予想外の低下となるなど、比較的低い稼働率にもかかわらず、留出油などの製品在庫の積み上がりが示された。今回のデータは需要に暗いイメージを与えるものだとの指摘も出ていた。

FOMC、0.25ポイントに利上げ減速-さらなる引き上げが適切に

- 今回の利上げでFF金利の誘導目標レンジは4.5-4.75%に

- インフレは幾分和らいだが、依然として高水準-声明

米連邦公開市場委員会(FOMC)は1月31日-2月1日に開催した定例会合で、主要政策金利を0.25ポイント引き上げることを決めた。FOMCはインフレ抑制に向けた取り組みを続けているが、そのペースを減速させた。一方、今後さらに複数回の利上げが適切になるとの認識も示した。

今回の利上げでフェデラルファンド(FF)金利の誘導目標レンジは4.5-4.75%となった。昨年12月の会合では政策金利を0.5ポイント、それより前は4会合連続で0.75ポイント引き上げていた。今回の政策決定は全会一致。

米連邦準備制度理事会(FRB)のパウエル議長は、FOMC声明発表後の記者会見で「われわれは大きく進展したと考えている」としつつ、「それでも、さらなる仕事が残されている」と述べた。

FOMCが会合後に発表した声明では、「委員会はインフレ率を時間とともに2%に戻すべく十分に抑制的な金融政策スタンスを実現するためには、継続的な誘導目標レンジ引き上げが適切になると見込む」との文言が繰り返された。

一方で今回の声明は、利上げサイクルの終了が視野に入っている可能性があることも示唆。政策金利を「今後どの程度引き上げるか」を決定する上では、金融政策の累積的な引き締めを含む複数の要素に左右されると記された。従来は、そうした要素は今後の引き上げ「ペース」を決定する上で考慮するとしていた。

このほか前回声明からシフトした点として、インフレについて「幾分和らいだが、依然として高水準」とし、物価圧力がピークを過ぎたと当局者らが自信を強めつつあることが示唆された。前回の声明では単に「高止まり」していると記されていた。

インフレが鈍化し経済成長が減速する中で、FOMCが年内利下げに動くとの市場の期待をパウエル議長が押し返すかどうかに投資家の注目が集まっていた。

パウエル議長は会見で、「物価安定の回復には、抑制的なスタンスをしばらく維持することが必要となる可能性が高い」と指摘。物価圧力に関する最近の指標は心強い内容だとしながらも、「勝利を宣言するのは極めて時期尚早だ」と言明した。

「ディスインフレが現在進行中でありながら、労働市場の力強いデータが続いていることは喜ばしい」としつつ、インフレ率が持続的な低下軌道にあることを示す「さらにずっと多くの証拠」を目にする必要があると語った。

米ISM製造業総合景況指数、5カ月連続で低下-予想も下回る

- 1月の指数は47.4、市場予想48-昨年12月は48.4だった

- 新規受注と生産の指数が一段と縮小、20年半ば以来の低水準

米供給管理協会(ISM)が発表した1月の製造業総合景況指数は5カ月連続で低下し、2020年5月以来の低水準となった。受注と生産が一段と落ち込んだ。

ISM製造業総合景況指数は47.4ブルームバーグがまとめたエコノミスト予想の中央値は48.0前月は48.450が活動の拡大と縮小の境目を示す

金利上昇と財の需要減少、景気の不透明感が製造業活動への重しとなっていることを今回の統計は示している。

1月は新規受注の指数と生産の指数がさらに縮小し、それぞれ20年半ば以来の低水準となった。

製造業の15分野で活動が縮小。特に木材製品や繊維、紙製品、家具で縮小が目立った。

一方で、製造業をここ数年悩ませてきたサプライチェーンの混乱は、正常化に向けた動きが継続。国内外で需要が減速していることと相まって、受注残の指数は改善。入荷までの期間も短くなった。

ISM製造業調査委員会のティモシー・フィオレ会長は1月の統計について「2023年上期の需要により合致させ、また下期の成長に備えるため、企業が生産ペースを減速させていることを反映している」と発表文で指摘した。

仕入れ価格指数は44.5と、約1年ぶりに上昇したが、依然としてインフレ圧力の緩和を示唆している。

雇用の指数は1月の人員増が緩やかであったことを示す。フィオレ氏は「企業は今年下期について前向きで、人員を大幅削減しようとはしていないこと」が調査結果から示唆されると説明した。

米ADP民間雇用者数、1月は予想下回る伸び-悪天候が影響

- 地域別では厳しい冬の嵐に見舞われた中西部が最大の減少

- 賃金の伸び鈍化せず-冷え込み示す他のデータとは対照的

米国の民間雇用者数は1月、予想を下回る増加にとどまり、過去2年で最低の伸びとなった。米国の広範な地域での悪天候が響いたとみられる。

ADPによると、1月の米民間雇用者数は10万6000人増加エコノミスト予想の中央値は18万人増前月は25万3000人増

雇用は従業員50人未満の小規模企業で減少が目立った。業種別では鉱業や建設業などで減り、地域別では厳しい冬の嵐に見舞われた中西部が最大の減少となったほか、太平洋側でも落ち込んだ。

ADPのチーフエコノミスト、ネラ・リチャードソン氏は「1月は統計の対象週で天候に関連する雇用の乱れの影響があった」と発表文で指摘。その上で「それ以外の各週では、採用活動は昨年終盤に見られた強さに沿う形でより堅調だった」と説明した。

転職しなかった雇用者の賃金は前年同月比で7.3%増加。伸び率は前月から横ばいとなった。転職した雇用者は、新たな職場での年俸が15.4%(中央値)増と、前月に比べて加速した。

これは、賃金の伸び減速を示す他のデータとは対照的。前日発表された昨年10-12月(第4四半期)の米雇用コスト指数は予想を下回る伸びとなっていた。

ただ、天候による影響を踏まえると、今回のADP統計から何らかの確実な解釈を得るのは難しいと言えそうだ。

コメント