50才から始める米国株式投資初心者の資産運用

12/9(金)の株価

| 値 | 前日比(%) | |

| 日経平均 | 27,901.01円 | +1.18 |

| ダウ平均 | 33,476.46ドル | -0.90 |

| S&P500 | 3,934.38ドル | -0.73 |

| ナスダック | 11,004.62ドル | -0.70 |

| ラッセル2000 | 1,796.66ドル | -1.19 |

| 米10年国債 | 3.584 | +2.81 |

| 恐怖指数(VIX) | 22.83 | +0.54 |

9日の米国株式市場は、3指数共に反落。PPIが予想上回り。

9日の米国株式市場は、3指数共に反落。

きょうのNY株式市場でダウ平均は反落。

今日発表された米生産者物価指数(PPI)が予想を上回ったことで、引けにかけて売りが強まった。

米PPIについては、サービス業が牽引し予想以上の上昇となった。インフレ圧力の根強さが示され、FRBの利上げ継続を正当化する内容ではあった。ただ、国内外における需要の冷え込みがサプライチェーンを圧迫し、前年比の伸びは鈍化が続いている。

ただ、市場は来週の米消費者物価指数(CPI)やFOMCの結果とその反応を見極めたい雰囲気が強く、株式市場も小幅な値動きに終始した。

市場では、来年も弱気相場を見込む声が多く、悲観論一色といったところだが、一部からは、S&P500が向こう1年で25%超上昇するとの強気な見方も出ている。悲観論が行き過ぎているという。景気は既に底入れしており、新たな強気相場が始まりつつあると指摘している。

「この国の経営者らがほぼ100%景気後退に陥ると考えている時期は思い出せない。通常、景気後退は思いがけないところから来て市場を驚かすもので、ここから発生することはない。悲観論が既に過剰に織り込まれているため、それが逆にポジティブ・サプライズの扉を開く」と述べている。

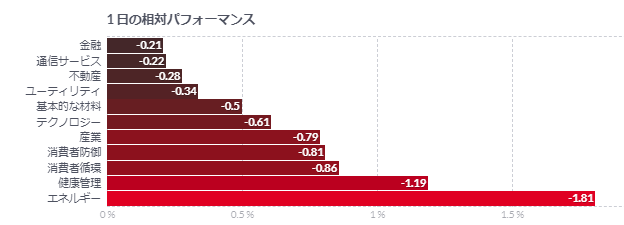

エネルギーや医薬品、産業株の一角は軟調に推移しているものの、銀行や航空キャリアは堅調。IT・ハイテクはまちまちといった値動き。

米生産者物価指数、11月は予想上回る伸び-米利上げを後押し

- 11月のPPIは前月比0.3%上昇-市場予想0.2%上昇

- サービスの価格は同0.4%上昇-3カ月ぶりの高い伸び

11月の米生産者物価指数(PPI)は市場予想を上回る伸びとなった。根強いインフレ圧力が浮き彫りとなり、2023年に向け米金融当局の利上げを後押しする格好となった。

米PPIは前月比0.3%上昇-3カ月連続の0.3%上昇ブルームバーグ調査のエコノミスト予想中央値は0.2%上昇前年同月比では7.4%上昇-市場予想7.2%上昇食品とエネルギー除くコアPPIは前月比0.4%上昇-予想0.2%上昇前年同月比では6.2%上昇-予想5.9%上昇

一方、前年同月比では過去18カ月で最も低い伸びにとどまり、減速傾向が継続。米金融当局が来年に利上げを一時停止する余地が依然としてあることも示唆している。国内外での需要減速でサプライチェーンへの圧力は緩和している。

インフレ統計を巡っては、13日に発表の11月消費者物価統計(CPI)も注目されている。CPIは引き続き高い伸び率ながらも減速が見込まれている。

財のコア・インフレが落ち着きつつある中、注目はサービス分野の価格の伸びに移りつつある。消費者物価上昇の主因となっている住宅分野は、いずれ方向を転じると予想され、インフレの最終的な軌道は賃金が鍵を握るとみられる。

財とサービス

11月は食品価格の上昇を反映し、財の価格が前月比0.1%上昇した。サービスの価格は同0.4%上昇と、3カ月ぶりの高い伸び。証券仲介・投資顧問のコスト上昇などが響いた。

食品とエネルギー、貿易サービスを除くPPIは前月比0.3%上昇。前年比では4.9%上昇と、2021年4月以来の低い伸びとなった。

コスト圧力の持続的な緩和は別の統計でも示されていた。米供給管理協会(ISM)が1日発表した11月の製造業総合景況指数では、仕入れ価格の指数が2020年5月以来の大幅な縮小となっていた。

コメント