50才から始める米国株式投資初心者の資産運用

9/6(火)の株価

| 値 | 前日比(%) | |

| 日経平均 | 27,626.51円 | +0.02 |

| ダウ平均 | 31,145.30ドル | -0.55 |

| S&P500 | 3,908.19ドル | -0.41 |

| ナスダック | 11,544.91ドル | -0.74 |

| ラッセル2000 | 1,792.32ドル | -0.96 |

| 米10年国債 | 3.347 | +4.70 |

| 恐怖指数(VIX) | 26.91 | -0.92 |

6日の米国株式市場は3指数共に下落。米指標を受け国債利回り上昇。

6日の米国株式市場は、3指数共に下落。

取引開始前直後は3週間連続の下落もあって、買い戻しが優勢で始まった。この日発表のISM非製造業景気指数が予想外に上昇したことで米国債利回りが上昇し、IT・ハイテク株中心に売りが広がった。プラス圏に戻す展開を見せたものの維持できていない。パウエルFRB議長のジャクソンホール以降の弱い地合いが継続している格好。

9月に入って夏休みシーズンも終了し、今週は市場参加者も完全に戻っている。ただ、インフレが頭をもたげ、FRBによる積極利上げが正当化されるかもしれないという悲観論も多い。弱気派からは、経済成長の減速を背景に、米経済の見通しについてさらに悲観的な見方も出ている。高インフレやタカ派なFRBよりも、景気減速の方が株式にとって大きな懸念になるとし、今年の1株利益の見通しを下方修正した。2023年についても、景気後退がなくても3%の減益を予想しているという。

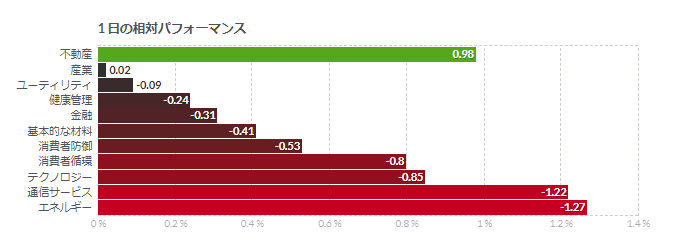

IT・ハイテク株のほか、エネルギーや銀行、産業が下落している一方、薬品、消費関連には買いも入った。

米ISM非製造業総合景況指数、4カ月ぶり高水準-需要上向く

- 業況と新規受注の指数は年初来高水準に上昇

- 仕入れ価格指数は低下-インフレ圧力の弱まりを示唆

米供給管理協会(ISM)が発表した8月の非製造業総合景況指数は前月から上昇し、4カ月ぶり高水準となった。業況と新規受注が上向いた一方、価格圧力は低下が続いた。

8月の非製造業総合景況指数は56.9前月の56.7から上昇エコノミスト予想の中央値は55.3への低下指数は50が活動の拡大と縮小の境目を示す

ISM製造業指数の生産に相当する業況と新規受注の指数は共に年初来高水準に上昇。支出傾向の変化と賃金の安定した伸びを反映している。輸出受注は約1年ぶり高水準となり、国外の需要も力強さを増していることが示された。

今回の堅調な統計内容は、高インフレや金利上昇、景気見通しに関する全般的な不透明感にもかかわらず、サービス業に対する消費者の需要が力強いことを示している。

8月は14業種が活動の拡大を報告。特に鉱業、不動産、賃貸・リース、公益、建設で拡大が目立った。

仕入れ価格指数は71.5に低下し、2021年1月以来の低水準。なお高い水準だが、インフレ圧力の弱まりを示唆する指標が一つ増えたことになる。

前月に縮小圏にあった雇用指数は1.1ポイント上昇して50.2。サービスセクターの雇用がやや増えていることが示唆された。

円が一段安、対ドル一時143円台-米国債利回り上昇

6日の外国為替市場では円が下げを拡大。対ドルで一時143円台と、24年ぶり円安水準を更新した。主要通貨中で最大の値下がりとなっている。米国債利回りの大幅上昇と米供給管理協会(ISM)非製造業総合景況指数の上昇を手掛かりに、ドルは幅広く値上がりした。

円はドルに対し一時1.8%安の143円07銭を付け、1998年以来の安値を更新した。ブルームバーグ・ドル・スポット指数は一時0.6%上昇。

サクソ・バンクの外為戦略責任者、ジョン・ハーディ氏はリポートで、米国債利回りの急伸と日本銀行による利回り抑制の政策が相まって、「円に対して圧力鍋のような環境を生み出し、極めて大きなボラティリティーが生じる可能性がある」と分析した。

コメント