50才から始める米国株式投資初心者の資産運用

8/9(火)の株価

| 値 | 前日比(%) | |

| 日経平均 | 27,999.96円 | -0.88 |

| ダウ平均 | 32,774.41ドル | -0.18 |

| S&P500 | 4,122.47ドル | -0.42 |

| ナスダック | 12,493.93ドル | -1.19 |

| ラッセル2000 | 1,912.89ドル | -1.46 |

| 米10年国債 | 2.779 | +1.00 |

| 恐怖指数(VIX) | 21.77 | +0.48 |

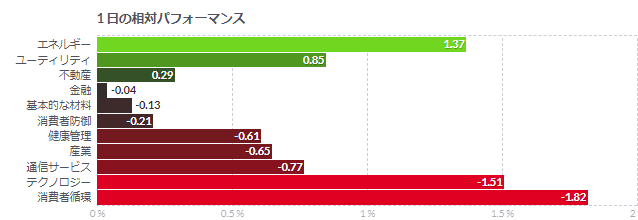

9日の米国株式市場は3指数共に下落。CPI発表を控え様子見。

9日の米国株式市場は、3指数共に下落となる。

IT・ハイテク株は売り優勢となり、ナスダックは下げ幅を拡大した。米国債利回りが上昇しており、成長株が軟調に推移していることや、マイクロン(MU)が取引開始前に弱いガイダンスを公表し、半導体関連株の下げが圧迫した。

市場は明日の米消費者物価指数(CPI)の発表前に様子見気分も強い。先週の強い米雇用統計に続き、CPIも高インフレが示されれば、FRBの積極利上げは継続される可能性が高まり、株価回復の重石となる。市場は9月に0.75%ポイントの利上げを行う確率を70%と予想している状況。

マイクロンは第4四半期の売上高見通しを下方修正し、パソコンやスマホに使用される半導体の需要が減少するため、今後3カ月間のフリーキャッシュフローが赤字になると警告した。前日はエヌビディア(NVDA)も売上高見通しの下方修正を受けて下落していたが、ここに来てフィラデルフィア半導体指数(SOX)も伸び悩む動きが続いている。

一部からは、「市場はまだ、こうしたことを企業固有のものとして扱っているが、同様の警告が数多く出れば、それをセクター固有のものとして扱い始め、さらに進めば、市場固有のものになる危険性がある」との声も出ている

4-6月期の決算については、すでに発表したS&P500企業の77.5%が予想を上回り、予想ほどは悪くはなかったとの認識が広がっている。

マイクロン、「厳しい」環境を指摘-半導体需要の急減浮き彫りに

- PC向けだけでなく、データセンター用や自動車用の需要減退も指摘

- インテルと同様、設備投資の減少見通しも明らかに

メモリーチップメーカーで米最大手のマイクロン・テクノロジーは、6-8月(第4四半期)の売上高が従来の会社予想レンジの下限、ないしそれを下回る可能性があるとの見通しを示した。顧客が在庫削減に動いているためだとしている。半導体メーカーからはこのところ、需要の急減速を示唆する動きが相次いでいる。

マイクロンは9日の規制当局への届け出で、半導体メモリーの出荷は9-11月(第1四半期)も減少が続き、「売上高と利益率の顕著な減少が継続する」と説明。この日の米株式市場で同社の株価は一時6%安となり、フィラデルフィア半導体株指数(SOX)も6%近い下落となった。

半導体業界に吹く逆風は、主にパソコン用チップを製造するメーカーが受けている。新型コロナ禍に伴う各種行動制限が終わりを迎える一方、インフレ高進が家計を圧迫する中、消費者のパソコン需要は急速に減退しつつある。

マイクロンが最新の見通しを示したのはわずか1カ月余り前だが、それ以降、同社製半導体の市場は悪化している。

サンジェイ・メロートラ最高経営責任者(CEO)はブルームバーグテレビジョンのインタビューで「前回の発表時と比較すると、消費者向けだけでなく、データセンター用や産業用、自動車用など市場の他の部分にも調整が広がっているため、需要の一段の減少がある」と述べた。

マイクロンは6月末、第4四半期の売上高を約72億ドル(約9730億円)と予想。当時のアナリスト予想の平均(91億4000万ドル)を大きく下回っていた。

今回の届け出でマイクロンは、「マクロ経済面の要因とサプライチェーンの制約により、顧客の間で在庫調整の動きが広がっている」と説明。6-8月と9-11月は「厳しい市場環境」が予想されると付け加えた。

バイデン米大統領はこの日、520億ドル(約7兆200億円)の補助金・奨励金を盛り込んだ国内半導体業界支援法案に署名し、同法案は成立した。バイデン氏は署名式で「米国で一世代に一度の投資」だと強調した。

一方で、マイクロンは今年は新工場などへの投資を削減する予定だとし、設備投資額は前年比で「大幅に減少」するとの見通しを示している。同社とインテルは共に、長期的な拡大計画にはコミットしているものの、収益性を守り過剰供給を避けるために短期的な調整を行っていると説明している。

FRBの量的引き締め、23年に終了か-利下げ開始とともに

- バランスシート圧縮は9月に月額で最大950億ドルに達する

- バークレイズのストラテジストは23年1-3月にはペース鈍化と予想

米連邦準備制度は約8兆ドル(約1080兆円)に上る債券ポートフォリオの圧縮に少なくともあと2年かかるとしているが、ストラテジストらはそれよりもはるかに早く終わるとの見通しを強めている。

量的引き締め(QT)として知られるバランスシート圧縮は9月に月額で最大950億ドルに達し、年1兆1000億ドル超えペースとなる見込みだが、2つのグループのストラテジストが2023年のある時点での早期終了を見込んでいる。

1つ目のグループは連邦準備制度が早ければ来年にも景気悪化に対応して利下げに転じ、これに伴いQTを中止しなければならなくなると想定している。ドイツ銀行の米国担当チーフエコノミスト、マシュー・ルゼッティ氏は「当局は複数の政策ツールが同じ方向に向かうようにしたがるだろう。矛盾したシグナルを送ることは望まない」と述べた。同氏は23年9月に利下げ開始とQT終了が同時に打ち出されると予想している。

もう1つのグループは、当局が米国の銀行システムから流動性を過度に吸収しないよう早期にQTを終了するとみている。19年に前回のQTを中止したのも同様の理由からだ。当時は銀行の準備金の不足が金融市場を混乱させたと考えられている。

連邦準備制度のポートフォリオ削減で月次最大額は950億ドル (米国債600億ドル、住宅ローン証券350億ドル)と、前回の上限である500億ドルの倍近くになる。バークレイズのストラテジストは、連邦準備制度が23年序盤までにバランスシートを圧縮し過ぎるリスクがあるとみている。

来年6月にも利下げ

QTプログラムの早めの縮小もしくは終了は、民間部門が吸収する必要のある追加の債券を減らし、長期米国債の利回り上昇圧力を和らげる可能性がある。

TDセキュリティーズの金利戦略グローバル責任者プリヤ・ミスラ氏は、同年限のスワップに対しアウトパフォームするだろうとも予想。同社は来年6月の利下げとQT終了を見込んでいる。

パウエル連邦準備制度理事会(FRB)議長は先月、当局のモデルはバランスシートが「新たな均衡」に達するのに「2年から2年半かかり得ることを示唆している」と述べた。当局のバランスシートは新型コロナウイルス禍の間に2倍余りに膨らみ、今年に入って9兆ドル近くに達していた。

一方、ブルームバーグ・エコノミクスの米国担当チーフエコノミスト、アンナ・ウォン氏は、QTが基本的にパウエル議長のスケジュールに沿って終了すると予想。連邦準備制度は23年に政策金利を5%まで引き上げその水準を維持する必要があるとの見方を示し、従って24年にはかなりの利下げ余地があるため量的緩和(QE)に回帰するまでには時間があるだろうと分析した。

コメント