50才から始める米国株式投資初心者の資産運用

7/7(木)の株価

| 値 | 前日比(%) | |

| 日経平均 | 26,490.53円 | +1.47 |

| ダウ平均 | 31,384.55ドル | +1.12 |

| S&P500 | 3,902.62ドル | +1.50 |

| ナスダック | 11,621.35ドル | +2.28 |

| ラッセル2000 | 1,769.60ドル | +2.43 |

| 米10年国債 | 3.000 | +2.33 |

| 恐怖指数(VIX) | 26.08 | -0.65 |

7日の米国株式市場は3指数共に続伸。景気後退への懸念緩和。

7日の米国株式市場は、3指数共に続伸となる。

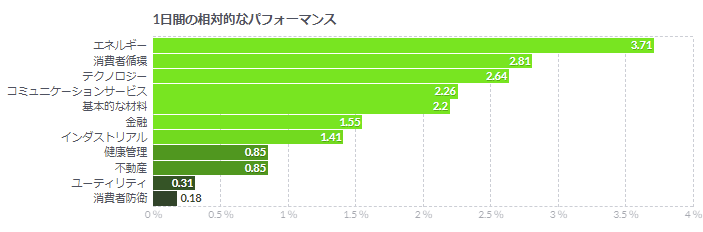

全てのセクターが上昇。ディフェンシブ銘柄の一部は買いが弱いが、その他のエネルギーや銀行、産業、IT・ハイテクは買われ、ほぼ全面高となっている。

半導体株に買い戻しが入り、ハイテク株をサポート。韓国のサムスンが4-6月期(第2四半期)の暫定決算を公表し、売上高が予想を上回る伸びを見込んでいたことで、業界全体に安心感が広がっている。地政学リスクや高インフレ、サプライチェーンの混乱で、世界中の企業や消費者がデバイス需要を低下させる中、半導体業界は需要鈍化が指摘され、株価も下値模索が続いていた。

リセッション(景気後退)への懸念は根強いものの、高インフレやFRBの積極引き締めへの懸念は一服して来ており、株式市場も次の展開を探ろうとしている。本日の原油相場は買い戻しが膨らんでおり、米国債利回りも再び上昇しているものの、これまでの急ピッチな上げを調整する動きも出ており、金利、原油などの圧力が緩和され、株式市場には値ごろ感からの買い戻しが入っている。

中国のインフラ投資への期待感が高まっている。中国財政省は地方政府に対して7-12月に1.5兆元(約2200億ドル)規模の特別債発行を許可することを検討と伝わったことが材料視されている。通常は地方政府債の発行は新会計年度が始まる1月1日以降になる。これはインフラの資金調達をかつてないほど加速させることになり、期待感も出ている模様。

商いは薄く、依然として上値に慎重で、様子見気分が強い。さらなる下値を警戒する声も根強く、その意味でも来週から始まる4-6月期決算を確認したい意向も強いようだ。市場からは、「景気後退への懸念が引き続き存在し、市場参加者が今月の不安定な決算シーズンを見据える中、直近の買い戻しに信頼感はない」との声も出ている

景気後退は、米大手証券から第2四半期の米GDP見通しを下方修正する動きが出ている。従来は1.9%増を見込んでいたが、0.7%増に引き下げた。第1四半期の1.6%減と合わせると、上半期は定義上の景気後退に入るかどうかの瀬戸際となるという。

また、別の米大手銀からは、穏やか且つ1年続く景気後退がまもなく始まり、FRBの積極引き締めでそのスケジュールが早まるとの見方も出ている。

米新規失業保険申請が増加、1月以来の高水準-労働市場の緩みを示唆

- 新規申請件数は前週比4000件増加し、23万5000件-予想23万件

- 4週移動平均、過去13週間のうち12週で増加

米国では新規の失業保険申請が小幅に増加し、労働市場のタイトな状況が緩和しつつあることが示唆された。

2日終了週の米新規失業保険申請件数は前週比4000件増加し、23万5000件エコノミスト予想の中央値は23万件前週は23万1000件、速報値から修正されず6月25日終了週の失業保険の継続受給者数は138万人に増加9週間ぶりの高水準、依然として過去最低付近

失業保険の新規申請件数は1月以来の高水準付近を維持しており、先週の小幅増加はこれまで極端にタイトだった労働市場がいくらか緩和しつつあることを浮き彫りにした。利上げの影響で労働力需要の過熱感が薄れる見通しで、ネットフリックスやテスラなどがすでに発表したような的を絞った雇用削減ではなく、幅広いレイオフが増える可能性がある。

8日に発表される6月の米雇用統計では、非農業部門雇用者数が約1年ぶりの小幅な伸びにとどまると予想されている。失業率は約50年ぶりの低水準を維持する見通し。6日に発表された米求人件数は前月から減少したものの、過去最高付近にとどまった。

より変動の少ない失業保険申請の4週移動平均はわずかに増加して23万2500件。過去13週間のうち12週で増加している。先週の新規失業保険申請件数は季節調整前のベースで21万9507件に増加。州別ではニューヨークとミシガン、カリフォルニアが大きく増加した。

コメント