50才から始める米国株式投資初心者の資産運用

6/30(木)の株価

| 値 | 前日比(%) | |

| 日経平均 | 26,393.04円 | -1.54 |

| ダウ平均 | 30,775.43ドル | -0.82 |

| S&P500 | 3,785.38ドル | -0.88 |

| ナスダック | 11,028.74ドル | -1.33 |

| ラッセル2000 | 1,707.98ドル | -0.66 |

| 米10年国債 | 3.013 | -2.59 |

| 恐怖指数(VIX) | 28.71 | +0.55 |

30日の米国株式市場は3指数共に反落。米個人消費支出、実質ベースでマイナスで景気足取りの弱さ映す 。

30日の米国株式市場は3指数共に反落する。

リセッション(景気後退)への警戒感が強まる中、市場ではFRBの利上げ期待が和らいでいたが、前日のパウエルFRB議長のECBフォーラムでの発言からもFRBは積極利上げのタカ派姿勢に変化はない。四半期末を迎え、市場は再び下値警戒感を強めている。

2022年の上半期が終了するが、S&P500は年度来の高値から20%超の下げを記録し、弱気相場入りとなるなど悲惨な展開となった。S&P500はトータルの下落率で1970年以来最悪の上半期で終えた。

5月のPECのデータは個人支出やPCEコアデフレータが予想を下回るなど、インフレ懸念を一服させる内容となったものの、株式市場の反応は景気後退への懸念に繋がっている。

下げ幅を縮小する動きも見られている。米10年債利回りが一時3%を下回るなど米国債利回りが急低下し、金利に敏感なIT・ハイテク株を中心に買戻しも見られたが、上値での戻り待ちの売りも多く、プラス圏には転じていない。

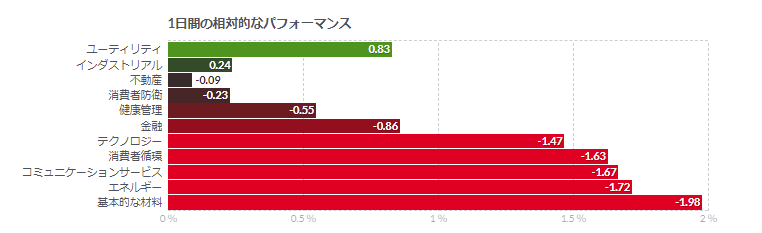

IT・ハイテク株を始め、銀行、産業など全面安の展開となり、買いが先行していたエネルギー株も原油相場の下落で失速した。

エコノミストの米経済見通し、下方修正相次ぐ-個人消費の落ち込みで

- モルガンSは4-6月GDP伸び率を前期比年率0.3%と予想

- 住宅販売や製造業の業況、消費者心理に関する指標もさえず

米経済成長率の予想を引き下げるエコノミストが相次いでいる。個人消費の低迷や消費者心理の悪化、製造業の厳しさを示す経済指標が立て続けに発表され、経済基盤の脆弱(ぜいじゃく)さが示されたことが背景。

特に、インフレ調整後の実質個人消費支出(PCE)が今年初の減少となり、過去4カ月の伸びがいずれも下方修正されたことは、今年前半の需要が当初考えられていたより弱かったことを示唆している。住宅販売や製造業の業況に関する指標もさえない。

モルガン・スタンレーのエコノミストは現在、4-6月(第2四半期)の米国内総生産(GDP)伸び率を前期比年率0.3%と予想しているが、数日前には2%を見込んでいた。29日発表された1ー3月(第1四半期)の実質GDP確定値は前期比で年率1.6%減。個人消費が大幅下方修正となったのが響き、改定値の同1.5%減から引き下げられた。

アマースト・ピアポント・セキュリティーズのチーフエコノミスト、スティーブン・スタンリー氏は30日、4-6月の成長率予想を1ポイント引き下げ、2.2%とした。顧客向けリポートで同氏は「個人消費の状況は劇的に悪化した」と指摘した。

インフレを抑制すべく積極的な利上げを行っている米金融当局にとって需要減速は朗報かもしれないが、リセッション(景気後退)への懸念は引き続き高まっている。

ウェルズ・ファーゴのエコノミストは30日のリポートで、「夏まではサービス支出が個人消費を引っ張るとなお考えているが、レーバーデー(9月の第1月曜日)を迎えれば、個人消費全体がプラスを維持するにはサービス業による押し上げだけでは不十分だろう」と指摘した。

消費者心理も悪化の一途をたどっている。24日に発表された6月の米ミシガン大学消費者マインド指数(確定値)は過去最低の50に低下。コンファレンスボードが28日発表した消費者信頼感指数でも、インフレが消費者の景況感を引き続き暗くしている状況が浮き彫りになっていた。

米個人消費支出、実質ベースでマイナス-景気足取りの弱さ映す

- インフレ調整後の実質PCE、前月比0.4%減-財が落ち込む

- コアPCE価格指数、前年比4.7%上昇-昨年11月以来の低い伸び

5月の米個人消費支出(PCE)はインフレ調整後ベースで今年初の減少となり、前月も下方修正された。インフレ高進や米金融当局の利上げを背景に、景気の足取りが従来の想定よりも幾分か弱くなっていることが示唆された。

インフレ調整後の実質PCEは前月比0.4%減ブルームバーグ調査のエコノミスト予想中央値は0.3%減前月は0.3%増(速報値0.7%増)に下方修正サービス支出は増加-財への支出は減少

米金融当局がインフレ目標の基準値としているPCE総合価格指数は前月比0.6%上昇。前年同月比では6.3%上昇、市場予想は6.4%上昇だった。コア価格指数は前月比0.3%上昇で、伸びは市場予想を下回った。前年比では4.7%上昇と、昨年11月以来の小幅な伸びにとどまった。

インフレ調整前のPCEは前月比0.2%増加。個人所得は前月比0.5%増。

消費は予想を下回ったが、需要は崩れていないことも示された。サービスへの需要は底堅く、以前より予想されてきた財からサービスへの消費需要の移行を浮き彫りにした。5月は国外旅行への支出が拡大した。

ウェルズ・ファーゴのエコノミスト、ティム・クインラン、シャノン・シーリー両氏は統計発表後のリポートで「この日発表された月間ベースの消費に関する詳細は、今年1-5月の消費の状況がかなり弱く、4-6月(第2四半期)の成長が弱くなることを示している」と指摘した。

貯蓄率は小幅上昇して5.4%と3カ月ぶり高水準となったが、なお2009年以来の低水準付近にとどまった。

インフレ調整後の財の支出は1.6%減少と、今年に入って最大の落ち込み。特に自動車への支出が減った。一方、サービス支出は0.3%増。住宅関連や公益、ヘルスケアの分野が伸びた。

賃金・給与は0.5%増。ただし、インフレ調整後の可処分所得は前月比0.1%減と、今年に入って3度目のマイナスとなった。

テスラ株、上期に時価総額3500億ドル消失-勇気ある投資家には買い場

- 長期投資には「非常に魅力的なエントリーポイント」と専門家は指摘

- ワイルドカードはマスク氏のツイート、極端なボラティリティー要因

テスラのファンは動揺しない。株価は35%安で2022年上期を終える見通しで、S&P500種株価指数の20%安より悪いパフォーマンスだ。しかしウォール街では魅力が薄れたからと売りを浴びせるのではなく、時価総額3500億ドル(約47兆5500億円)の消失はむしろ買いの好機とアナリストや投資家は受け止めている。

ブランク・シャイン・ウェルス・マネジメントのロバート・シャイン最高投資責任者(CIO)は「今の株価水準は長期投資のエントリーポイントとして非常に魅力的だ」と述べた。

イーロン・マスク氏が率いるテスラは、サプライチェーンの目詰まりや原料コストの急騰といった自動車産業共通の問題に苦しんでいる。そこに景気の世界的な減速という脅威が、テスラのように成長を前提とした企業に迫っている。

しかしテスラの状況を際だってやっかいにしているのは、マスク氏のツイッター買収をめぐる言動だ。同氏がツイッター株9.2%を取得したことを明らかにした4月4日以降、テスラ株は37%下げている。その後1株54.20ドルで買収合意したものの、いまだに完了のめどは立っていない。

こうした状況を背景にテスラの株価は700ドルを下回っている。しかしシャイン氏は今後1年かけて1000ドルに近づくと楽観する。サプライチェーンの問題が緩和し、バランスシートの改善が続き、マスク氏とツイッターの関係もいずれかの方向に決着するとみているからだ。

長期投資にとってのテスラの魅力は電気自動車(EV)にとどまらないと、ループ・ベンチャーズのマネジングパートナー、ジーン・マンスター氏は指摘する。「人型汎用(はんよう)ロボットの『オプティマス』がうまくいく確率は10に一つだろう。しかし成功すればすごいことになる。こうしたことはフォードやGMでは起きていない」と述べた。

それでもテスラ投資は万人向けではない。気が遠くなるようなボラティリティー(変動性)の高さが理由だ。世界的なリセッション(景気後退)が消費を圧迫すると予想される中、短期的にボラティリティーが収まるとは考えられない。

今週はテスラの第2四半期納入台数が発表される。3月末から18%減少したというのが、アナリストの予想平均だ。

グレイス・キャピタルのキャサリン・ファディスCIOは「株価が3割余り下げ、株価売上高倍率(PSR)が14倍という極端な投資尺度では、買い増しすべきか処分売りすべきか誰にも分からない」と話す。

巨額の時価総額消失を考慮すれば、テスラ株は「買い」推奨に近いかもしれないと同氏は指摘。しかし投資家にとってのワイルドカードは、ドナルド・トランプ氏と似たマスク氏のツイート癖だという。

「マスク氏があまりにも非合理的な言動に出なければ、株価の変動は多少は抑えられるのではないだろうか」と述べた。

コメント