50才から始める米国株式投資初心者の資産運用

6/24(金)の株価

| 値 | 前日比(%) | |

| 日経平均 | 26,491.97円 | +1.23 |

| ダウ平均 | 31,500.68ドル | +2.68 |

| S&P500 | 3,911.74ドル | +3.06 |

| ナスダック | 11,607.62ドル | +3.34 |

| ラッセル2000 | 1,765.73ドル | +3.16 |

| 米10年国債 | 3.132 | +1.40 |

| 恐怖指数(VIX) | 27.23 | -1.82 |

24日の米国株式市場は3指数共に大幅続伸。FRBの積極利上げ和らぐ期待感。

24日の米国株式市場は大幅続伸で終了する。

米国債利回りの下げが一服しているが、今週は大きく流れを変え、前日の米10年債利回りは一時3.00%付近まで急低下した。しかし、その動きが株式市場にとってはIT・ハイテク株中心に買戻しのきっかけを作っている。

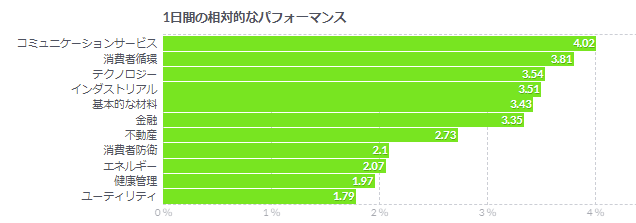

全てのセクターで買いが入りIT・ハイテク銘柄が大きく上昇した。

株式市場はここ数週間、FRBがインフレ抑制のために積極引き締めを行い、それがリセッション(景気後退)を引き起こすとの懸念から圧力を受けてきた。FRBの利上げについては現時点で材料がほぼ出揃ったという状況。その中で、次のテーマは来年の景気後退に入っている。本当に来年にも景気後退に陥るのか、陥ったとしてもどの程度なのかに注目を集め出している。

投資家はFRBの利上げ期待を和げている。センチメント系を中心に、弱い米経済指標の発表がこのところ相次いでいるが、「実は、悪いニュースが良いニュースであったという展開になっている」とのコメントも市場から聞かれる。経済活動が冷え込んでいるのは明らかだが、それに伴い、インフレもいずれ冷え込むはず。弱い経済指標は株式市場にとってはむしろ好ましいことだという。FRBは今後数カ月、動きを軟化させる可能性が高く、来年後半にも利下げ開始との予想も出始めている模様。成長は鈍化し、恐らく予想よりも早く金利は低下すると見出している。

底打ちが期待される話かもしれないが、S&P500は年末までにさらに24%下落する恐れがあるとの見方も出ており、下値警戒感は依然として強いのも事実である。

来週は四半期末を迎えるが、米株は強含むとの見方が出ている。7%上昇する可能性も示唆しているという。年金基金や政府系ファンド(SWF)がポートフォリオのリバランスを理由に挙げている。年金基金やSWFは厳格な資産配分規定に従うため、通常は四半期ごとに市場エクスポージャーのリバランスを行う。市場の流動性が過去平均の5分の1に低下している現在、今回の四半期末および月末リバランスは株価に大きな影響を与える可能性がある。

ミシガン大消費者マインド指数、長期のインフレ期待下方修正

- 6月確定値によれば、5-10年先インフレ期待は3.1%-速報値3.3%

- 消費者マインド指数は速報値から下方修正され、過去最低の50

6月の米ミシガン大学消費者マインド指数(確定値)によれば、中長期のインフレ期待が速報値から下方修正された。速報値では14年ぶり高水準となっていた。利上げペース加速を巡る米金融当局の切迫感を和らげる可能性がある。

5-10年先のインフレ期待は3.1%と、速報値の3.3%から下向きに修正された。1年先のインフレ期待は5.3%だった。

ミシガン大消費者調査ディレクターのジョアン・シュー氏は発表文で、「6月確定値での長期インフレ期待の下方修正は、数年先に関して極めて低いインフレを予想する消費者の割合が高まったことが理由だ」と説明した。

パウエル連邦準備制度理事会(FRB)議長は今月の連邦公開市場委員会(FOMC)後の記者会見で、ミシガン大消費者マインド指数(速報値)のインフレ期待上昇に触れ、「強く目を引く統計だった」と発言。FOMCはこの会合で0.75ポイント利上げを決定した。

6月の消費者マインド指数(確定値)は50と過去最低。速報値の50.2から小幅に下方修正された。前月は58.4だった。

同指数の大幅な低下は、数十年ぶりの高インフレやここ1カ月における株価急落、リセッション(景気後退)懸念が強まる中で経済情勢に対する見方が全般的に落ち込んでいることを反映している。

現況指数は53.8に下方修正され、過去最低を更新。期待指数はやや上方修正されたが、それでも過去最低付近にとどまっている。

コメント