50才から始める米国株式投資初心者の資産運用

6/13(月)の株価

| 値 | 前日比(%) | |

| 日経平均 | 26,987.44円 | -3.01 |

| ダウ平均 | 30,516.74ドル | -2.79 |

| S&P500 | 3,749.63ドル | -3.88 |

| ナスダック | 10,809.23ドル | -4.68 |

| ラッセル2000 | 1,714.59ドル | -4.76 |

| 米10年国債 | 3.373 | +6.65 |

| 恐怖指数(VIX) | 34.02 | +6.27 |

13日の米国株式市場は3指数共に大幅続落。S&P500は年初から20%以上の下落、弱気相場入り。

13日の米国株式市場は、3指数共に大幅続落する。

先週の米消費者物価指数(CPI)が予想以上に強い内容となったことで、市場はFRBの積極利上げへの警戒感を再び強めている。今週はFOMCが開催されるが、一部からは0.75%ポイントの大幅利上げの可能性を織り込む動きも出ているようだ。

CMEが算出しているFEDウォッチでは今回は0.50%ポイントの利上げだが、次回7月か9月に0.75%ポイントの利上げの可能性を高めている状況。

また、米国債利回りが上昇する中、一時的に2-10年債の逆イールドが示現。1-2年後にリセッション(景気後退)入りを示すシグナルとも言われており、市場の警戒感を示している。今回のFOMCは、FOMCメンバーの金利見通し(ドット・プロット)や経済見通しが公表され、2024年にどういう見通しを示すかも注目されているようだ。

短期金融市場では米利上げサイクルの終着点であるタ―ミナルレートが2023年中盤までに4%に達する可能性を織り込み始めている。従来は3.25-3.50%と見られていた。

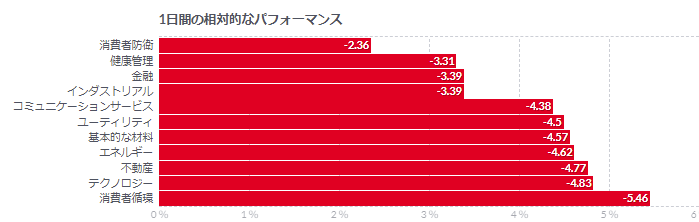

そのような中、利回り上昇に敏感なIT・ハイテク株が売りを先導したほか、銀行株や産業株なども売られ、本日も全面安の様相となった。

なお、S&P500は1月3日の過去最高値から22%以上下落し、パンデミック以来2度目の弱気相場入りとなった。

仮想通貨市場でビットコインが2万3000ドルを一時割り込み、仮想通貨関連株も売りが強まった。リスク資産離れの動きが仮想通貨にも集中している模様。仮想通貨融資を手掛けるの米セルシウス・ネットワークが、極端な状況を理由に引き出しと送金を凍結すると発表したことも圧迫している。セルシウスの動きは、仮想通貨全体の売りを引き起こし、全体価値は2021年1月以来の1兆ドルを下回っている。ビットコインに次ぐ第2位のトークンであるイーサーも急落。5月にもテラとルナが急落するなど、仮想通貨市場は揺れ動いている。

10年債利回り10年ぶり高水準、2年債と逆イールド

米金融・債券市場では、10年債利回り が2011年以来の高水準を記録した。連邦準備理事会(FRB)によ る積極利上げで、米経済はリセッション(景気後退)に陥るとの懸念が 浮上し、2年・10年のイールドカーブも4月以来初めて反転した。

FRBは14─15日開催の米連邦公開市場委員会(FOMC)で 50ベーシスポイント(bp)の利上げを行うとみられているが、一部 では75bpの利上げも視野に入れている。75bp利上げの可能性は 21%織り込まれている。金利動向を反映しやすい2年債利回りは3.283%と 、2007年12月以来の高水準となった。5年債利回りは 3.489%と、08年7月以来の高水準を記録。

指標となる10年債利回りは3.381%と、201 1年4月以来の高水準に達した。

2年債と10年債の利回り格差は一時2bpの逆イ ールドとなる場面があった。終盤は9bpと順イールドを回復した。

2年債と5年債の利回り格差は21bpと順イール ドを維持。

5月4日以来初めて逆転した5年債と30年債の利 回りはこの日、一時17bpまで逆イールド幅を拡大した。

世界商品ショック、1970年代石油危機に匹敵する衝撃

商品価格の上昇で、世界の商品購入者が生産者に今年支払う金額は2019年と比べて5兆2000億ドル(約700兆円)増える見通しだ。

増額分は世界の国内総生産(GDP)の5%に相当する。今年下期のフォワード(先渡し)価格が現実のものとなる場合、商品購入者は19年比で6兆3000億ドルと、GDPの6.2%相当を多く支払うことになる。

いずれにせよ、増額分のGDP比は1970年代初頭の石油危機で世界が経験した衝撃に匹敵するという。

商品ショックが長引けばその分、商品の消費者への悪影響が大きくなる。世界の成長や株式にとっても差し引きでマイナスとなる。

特に欧州や一部の新興国は、商品ショックが長期化した場合に成長への影響を受けやすいという。ユーロ建てクレジット商品にも影響が及ぶとアナリストは指摘した。その一方で、南米諸国の通貨は恩恵を受ける可能性があるとも分析した。

コメント